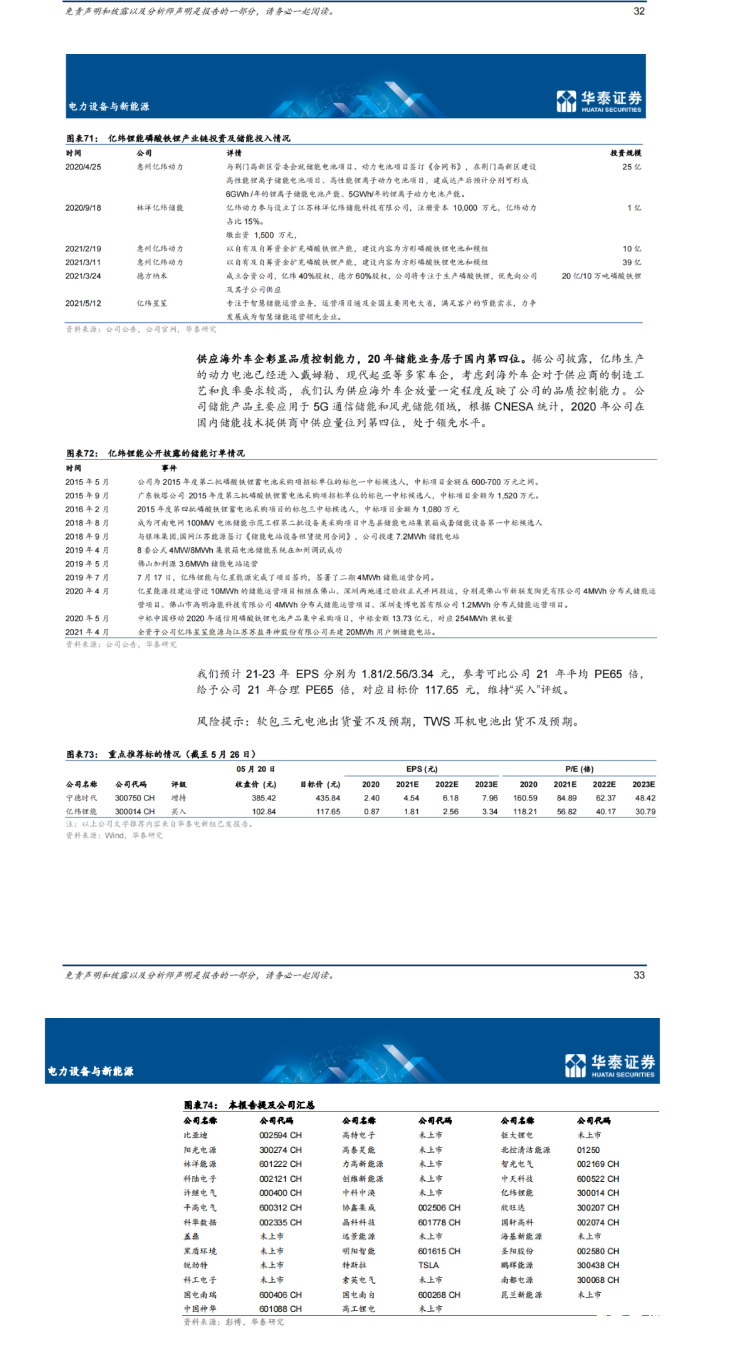

● 储能系统乘风起,强制配储需求有望大幅增长。电化学储能需求由来已久,但尚未大规模推广,我们从第一性原理出发,结合储能实际运行条件,探究储能项目经济性及推广节奏。

● 经济性影响储能推广,23 年储能有望逐步满足经济性要求。储能电站项目实际收益率取决于 EPC 成本、循环效率、充放电深度、税收等,目前仅有高峰谷电价差、提供补贴地区以及高弃光率的新能源配储电站三类项目的 IRR 能够在 6%以上,多数地区 IRR 尚未达到运营商投资要求。

● 储能系统价值与安全价值并存,助力储能推广。

● 储能市场增长空间广阔,配储政策加速储能推广。节奏以储能累计装机量口径,CNESA 预计保守场景下 20-25 年 CAGR 有望超60%,Bloomberg 预计 2020-2050 年储能 CAGR 为 18%,我们预计 25 年国内储能电池需求有望超 64GWh,储能是不亚于动力电池的长雪坡。

● 前期电池占核心地位,后期系统集成有望成行业制高点。强制配储政策驱动阶段,成本是第一位,电池成本占比高且核心性能对于储能收益影响大,语权较高。