新能源发展如火如荼,“光热+”一体化有望突出重围成下一个焦点。

日前,由中国电建设计承建的总装机容量达2吉瓦的光热光伏一体化项目在新疆相继开工,包括新疆若羌县和托克逊县光热光伏一体化项目。若羌县光热一体化项目装机容量1000兆瓦,包括100兆瓦光热储能,配套900兆瓦光伏发电。而托克逊县光伏示范项目装机容量1000兆瓦,包括100兆瓦光热储能,配套900兆瓦光伏发电。

此项目是中国电建在国内最大的光热光伏一体化项目,它的建设有利于充分发挥新疆地区资源优势,弥补光伏发电的短板,能够连续、稳定地输出电能。

光热项目凭借其天然的储能优势,或许会成为未来新能源储能方面重要形式。

光热发电成储能“新势力”

说到光热发电,究竟什么是光热发电?

光热发电指利用大规模阵列抛物或碟形镜面收集太阳热能,通过换热装置提供蒸汽,结合传统汽轮发电机发电。

目前,光热发电鉴于技术和成本等问题还停留在示范项目阶段。比如2018年并网发电的青海中控德令哈50MW塔式熔盐光热电站,是国内首个并网发电的光热项目。除此之外,敦煌熔盐塔式10万千瓦光热、中广核太阳能德令哈槽式5万千瓦光热发电站等6个,试运行的项目还有玉门鑫能光热发电。

这些都是在2016年上报建设的获得国家批准的20个光热项目中的6个,截至目前由于种种原因还有部分项目在建甚至有部分已经搁置。

通过调查资料发现,国内的光热项目大部分分布于西北地区,主要是西北地区光照时间长,空气清晰度高,相比于东部和南部同样情况下太阳能利用率更高。

为了充分开发太阳能,青海、新疆、内蒙等地新成立光热项目不断增多,尤其是新疆,成了新增光热项目最热门的地区。

日前,在新疆维吾尔自治区发改委发布的2022年第二批市场化并网新能源项目清单中,光伏项目总装机2739万千瓦,风电项目1349.5万千瓦,配储规模694.75万千瓦。其中电网消纳项目有49个,源网荷储项目18个。在配储类型的分配中包括光热和电化学两种,其中光热发电135万千瓦,占比19.43%。

从2018年第一个光热项目并网发电至今,光热发电的研究逐年增多,也有越来越多的企业入局光热相关产业。光热项目如今成为了能源利用的热点,这都得益于光热发电有其自身的优势。

因为无论风电、光伏发电都有同样的问题:间歇性和波动性,受制于天气气候等因素,对电网安全稳定运行冲击非常大。因此,电力系统需要调控这些不稳定的电能。那么比较有效的方式就是建设配套储能电站,形成源网荷储一体化,依靠储能和调节电源实现电源安全稳定,源随荷动、源荷平衡。

对于大型的电场来说,目前技术比较成熟的储能方式是抽水蓄能电站。但是,由于抽水蓄能电站自身的劣势,致使它无法在所有风电、光伏电站建设使用。

常见储能形式优缺点对比及主要应用

除此之外,还有一种化学储能:电解水制氢。它也有优缺点,比如技术方面还有待进步的空间—如何将电解的效率提升上去。

解决风、光电的不稳定性问题,光热储能便成为未来重要的方式,如新疆若羌县建设的光热光伏+储能一体化项目。

光热发电的转机已到来

光热光伏一体化,多能互补形式发电在未来有独特的优势。

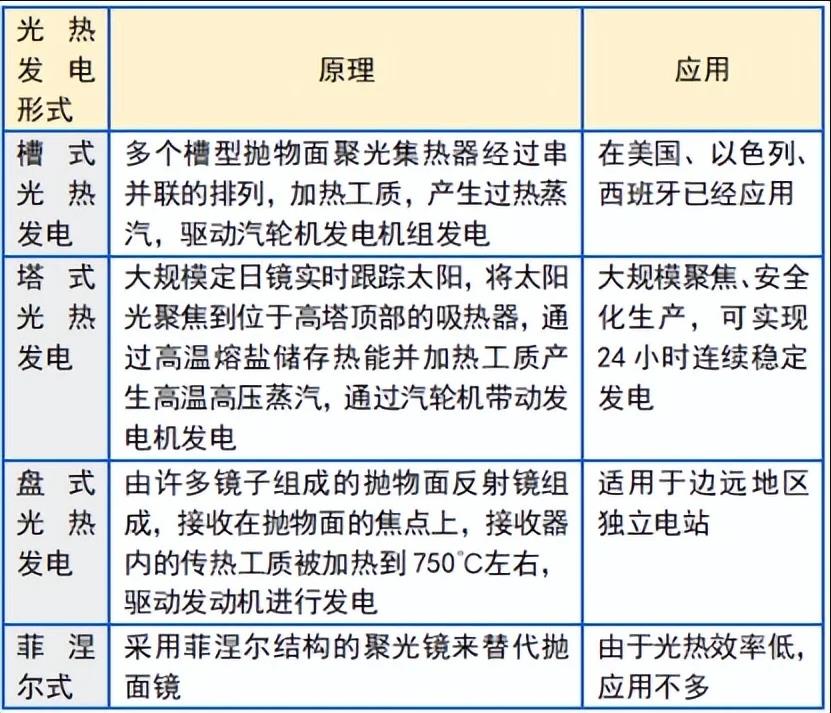

目前常见的光热储能有四种形式:槽式、塔式、盘式和菲涅尔式。在2016年国家通过批准的20个光热项目中9个塔式光热发电项目、7个槽式和4个菲涅尔式。

光热储能的四种形式

本次新疆开工的光热光伏一体化项目中用的就是熔盐塔式储能,介质熔盐是硝酸钾和硝酸钠的混合物,工艺成熟。电站连续工作30年介质都不会有损耗,也无需更换,且在我国西北部太阳能和硝酸钾、硝酸钠等资源丰富,大规模发展光热发电,可实现熔盐化工原料在西部就地生产及应用,形成绿色低碳循环化工。

与其他的储能方式相比,熔盐储能技术对环境友好、储能容量大,建设周期短、安全性高。同时,通过实验也发现塔式光热发电寿命长、使用范围广,能够实现调峰、调频等作用,且能够连续供热8~12小时,要明显长于电化学储能。

光热储能与其他形式储能相比最大优势在于光热电站本身就是一种太阳能发电站,同时也是一种调节范围宽、调节速度快的储能电站。

虽然光热储能具有多种优势,且不依赖于天气气候,有效利用太阳能的同时兼具储能的效果,能够实现持续稳定的发电。但是,成本高成了制约其大规模发展的最大因素。

对于这个问题,国际可再生能源署发布的《2021年可再生能源发电成本》显示,2010年至2020年间,全球光热发电装机增至6.5GW左右,同时光热发电的度电成本从0.34$/kwh将至0.108$/kwh。在未来,随着技术的进步和规模效应的持续推动,光热发电的成本还有较大下降潜力。

国际能源署预测,2030年光热发电电价将降至0.086$/kwh。在国内,设备成本和建设成本下降是主要因素,有望在“十四五”末期达到0.7元/千瓦时~0.8元/千瓦时,2030年下降至0.5元/千瓦时左右。

届时光热发电凭借其灵活储热、调节能力、可提供转动惯量等优势,在电力市场中将具备经济性和竞争力。

逐渐扩大的光热市场

目前,国内的光热发电项目建设还处于试点示范阶段,国内发展光热技术比较好的公司有首航高科、上海电气、可胜科技、中国能建等,产业链初步建立。

截至2021年底,国内光热发电装机容量约为59万千瓦,共12个项目,主要分布在甘肃(21万千瓦)、青海(21万千瓦)、内蒙古(10万千瓦)和新疆(5万千瓦),另有2万千瓦分布在其他省。从技术来看,以塔式技术较为常见,占比超过一半。

清华大学能源互联网研究研究研究显示,在青海安装2200万千瓦光伏和700万千瓦风电,利用已有调节资源,青海电网在丰水期可连续三天全清洁能源供电;如在此基础上配置400万千瓦光热发电,青海省在丰水期可实现创世界纪录的连续30天全清洁能源发电。

截至2022年6月底,中国风电装机容量约3.4亿千瓦,太阳能发电装机容量约3.4亿千瓦。相比于风电、光伏的发展,储能相对落后。未来,储能将会成为新能源发展的重要方向。

2021年10月份,国务院印发了《国务院关于印发2030年前碳达峰行动方案的通知》。《通知》在能源绿色低碳转型行动方面指出,将积极发展太阳能光热发电,推动建立光热发电与光伏发电、风电互补调节的风光热综合可再生能源发电基地。同时,《通知》在推进绿色低碳科技创新行动方面则明确,要加快先进适用技术研发和推广应用。其中包含推进熔盐储能供热和发电示范应用。

未来,光热发电将会成为储能的重要形式。随之而来的市场,包括设备的制造、风光储一体化项目的建设将会吸引更多的商家入场。

这将是一个巨大的市场,新的商机已经清晰明了。那么接下来,谁会在这个市场中成为光热之王,只待时间给予完美的答案。