劳伦斯伯克利国家实验室(Lawrence Berkeley National Laboratory)发布的新报告指出,由于电池价格下跌、各种可再生能源发电量增长,去年美国各地“混合”发电厂收获颇丰。混合发电厂是指结合了多种不同类型的发电方式(如风能和太阳能)结合起来,或将发电和储能相结合的发电厂。

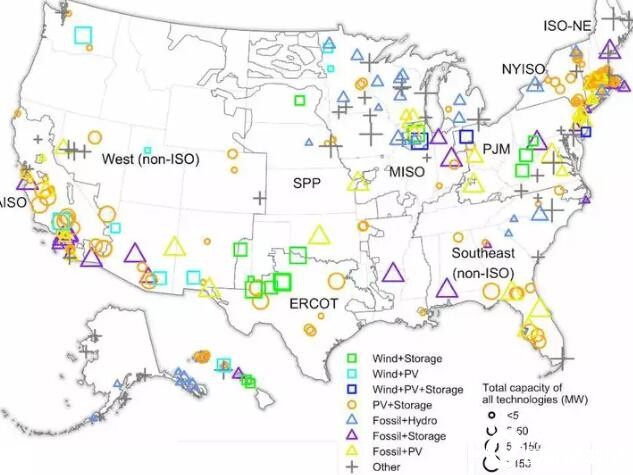

该实验室表示,截至2021年底,全美共有近300家混合电厂在运营,总发电能力达到近36GW,储能容量达8.1GWh。与去年相比,美国新增了74家混合发电厂,其中67家将光伏发电和储能结合在一起。截至2021年底,美国总发电能力为1143GW,其中的3%来自混合发电厂。该报告结合购电协议(PPAs)的综合数据,追踪正在运营和拟建的混合发电厂。报告中将不在同一地点的“虚拟”混合发电厂,以及发电能力低于1MW的小型发电厂排除在外。

“光伏+储能”是去年混合发电厂的经典配置:“光伏+储能”发电站的电池容量(7GWh)是独立储能电站(3.5GWh)的两倍。此类型混合发电厂遍布全美,但规模较大的工厂主要位于阳光更为充足的地区,如美国西海岸(尤其是加利福尼亚州)、德克萨斯州和佛罗里达州。

尽管“光伏+储能”的配置表现出色,但仍有近20种其他配置的混合发电厂引起了轰动,包括一些结合化石燃料成分的配置。有意思的是,在发电机和储能混合发电系统中,“光伏+储能”在电厂数量、储能容量、储能与发电机容量比以及储能持续时间等方面占主导地位。

这表明,“光伏+储能”发电厂既可以提供充足的能源(在可再生能源无法发电的间歇期保持稳定供电),又能提供足够的电力用于能源套利(在非高峰时段购买电力,而在电力紧张且电价昂贵时提供电力,以此赚取利润)。

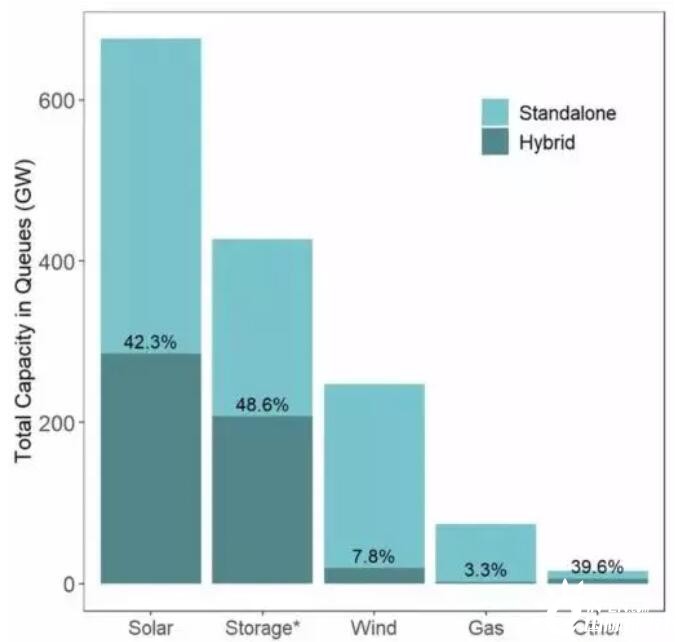

正在开发的发电厂的数据表明,混合发电厂蓬勃发展的趋势可能会持续下去:该报告指出,截至2021年底,全美超过670GW的能量来自太阳能发电厂,其中42%来自混合发电厂。风力发电方面,以247GW的发电能力位居其后,其中仅8%来自混合动力发电,大多数则来自于“风电+储能”发电。不过值得注意的是,许多拟建的混合发电厂还未投入商业运营。

另外,报告中还指出,尽管随着时间的推移“光伏+储能”购电协议的成本正在下降,但平准化度电成本近期有所上升,这或许反映出电池与光伏容量比例上升,以及全球供应链危机日益严重等问题。

尽管澳大利亚在混合发电厂方面发展落后,但其产能却在不断增长:今年4月,该国最大的混合发电厂(奥古斯塔港可再生能源园区)开始正式投入生产,而亚洲可再生能源中心项目(AREH)仍处于规划阶段,该项目中拟建的巨型发电厂可提供约澳大利亚总发电量40%的电力,化石燃料巨头英国石油公司在该项目中持有40.5%的股份。