昨日美国发布通胀数据,远超市场预期,通胀见顶论再度破灭,直接给了美股一记暴锤,标普500指数大跌4.32%,创下近27个月最大单日跌幅,纳斯达克综合指数暴跌5.16%。

受此影响,今日亚太股市开盘普遍大幅下跌,盘中大幅走低。A股市场则表现相对抗跌,开盘时虽仅有100家上市企业飘红,但收盘超1000只个股翻红。

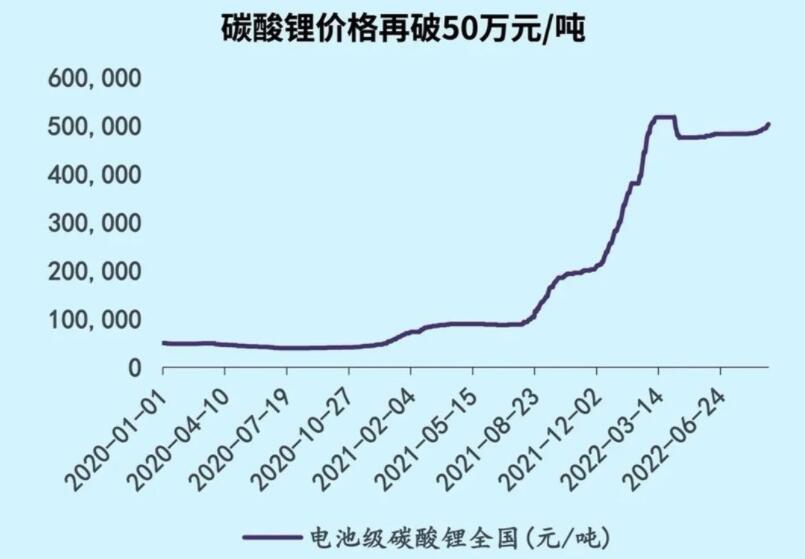

加息叠加衰退风险,“超级商品牛市”暂时熄火。然而锂矿却反其道而行,时隔5个月,碳酸锂价格再破50万元/吨。

通胀见顶论破灭

昨日美股大跌,股市、债市、汇市、虚拟货币和贵金属五大市场全线大跳水。

此前我们多次强调,本轮美国通胀粘性较强,因为同时受到两个“螺旋”的支撑,一是劳动力短缺、劳动生产率增速下降带来的“工资—通胀”螺旋,二是美国产业集中度提升、企业定价权提高带来的“利润—通胀”螺旋。

两个螺旋作用下,美国通胀持续性得以增强,美联储要想控制住通胀,需要打破这两个正反馈,而这需要采取比以往力度更大、持续时间更久的货币紧缩。

这种通胀必须要以美国经济衰退、失业率上升来解决。也就是说当前美国就业数据越差、经济数据越差,才能阻止美联储加息,美国越早进入衰退,美联储才会有停止加息到降息的可能,全球股市才有可能转危为机。

放眼全球,当前主要有三重危机,美国的通胀危机、欧洲的能源危机和亚洲的汇率危机。对于当前现状,大多数经济学家认为经济环比回升在下半年“肯定”会出现,但是回升的幅度较为有限。因此基于经济的现状,投资者对资本市场应持略为谨慎的态度。

值得注意的是,目前偏股型公募基金对新能源的配置比例达到了惊人的40%,这是A股历史上从未有过的高点。

东吴证券全球首席策略官陈李表示,该配置比例对应的宏观假设,是流动性比较宽松、经济亮点集中在少数赛道、全球通货膨胀可以被抑制、能源危机还会持续。

基于这个假设,有三个地方值得关注。第一个脆弱的地方是能源不一定会保持这么高的价格,传统能源价格可能还会慢慢回落。第二个脆弱的地方是国内流动性,尤其是资本市场的流动性不一定保持这么充足,由于CPI、汇率、金融机构杠杆的问题,国内的流动性可能会慢慢萎缩和下行。第三个正面的表现,是房地产市场。

具体到行业的话,能源价格持续下降,降低了部分新能源产业链的吸引力,一味地、完全堆积在今年以来的热门赛道还是存在一定风险。

碳酸锂价格再破50万元/吨

成也通胀,败也通胀。

此前大宗商品超级牛市席卷全球,多个品种都斩获了超100%的涨幅,地缘风波更是添了一把火。然而,当美联储开始不惜以衰退为代价加息控制通胀时,大宗商品价格也被击落。

在新能源大行其道的背景下,锂矿的价格反其道而行。时隔5个月,电池级碳酸锂均价再破50万元/吨。

9月13日,上海钢联数据显示,电池级碳酸锂价格单日涨2600元/吨,均价站上50万元/吨,较去年年初上涨近8倍,较今年年初上涨近80%。

锂价回归,逃脱不了“供需”二字。

供应方面,近期四川锂企结束限电并逐步恢复至满产。但是与青海地区共同受疫情影响,锂盐运输方面仍存在干扰。此外,行业缺矿现象难以缓解,锂盐现货供应十分紧俏。

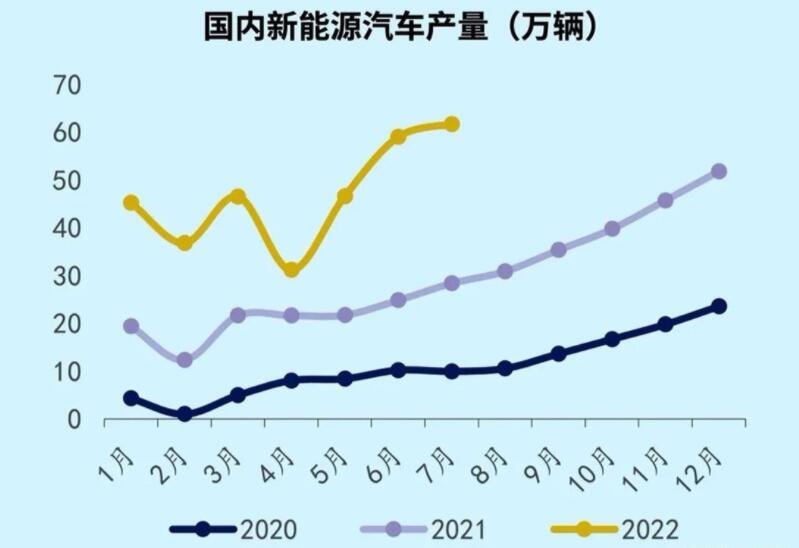

而目前市场需求却正值需求旺季,下游新增产能逐步释放。

电池厂排单量较之前逐步增加,终端新能源汽车热度持续火热。8月动力电池产量为50.08GWh,同比增长157.08%,环比增长6.01%。

根据中汽协8月新能源汽车产销分别完成69.1万辆和66.6万辆,同比增长1.2倍和1倍。随着下半年汽车、电池厂备货冲量,正极材料产能逐步放量,锂盐需求持续旺盛,预计9月国内碳酸锂仍存在6000吨左右的缺口。

此前永兴材料终止了和宁德签署的5万吨锂盐项目的合作协议,原因是矿品味较低,且生产成本过高。这也是当前全球锂矿供应难处的缩影,产业链上下游扩产周期错配的核心矛盾还没有解决。

上游锂矿石建设周期在3-5年,盐湖建设周期在5-8年,而正极材料建设周期为1-1.5年,下游锂电池最快半年可建成投产,上游产能瓶颈严重制约着下游扩产,造成供需错配。

中邮证券认为,当前锂板块的调整基本已反应前期悲观预期,部分企业估值甚至到了6倍,此次合作终止将成为整个板块的预期拐点。

摩根大通减持赣锋锂业

机构一致鼓吹,“供需矛盾将持续扩大,锂盐价格有望继续上涨,突破前期高位概率较大”。或许会有投资者心头一热,再度涌入新能源赛道。

然而,摩根大通却已经开始悄悄减持锂矿企业。昨日,据港交所披露文件,9月6日,摩根大通在赣锋锂业H股的持股比例从5.18%降至4.81%。后续是否会继续减持,不得而知。

今年年中,锂盐价格高位横盘许久,上不去下不来,许多人都认为或许锂价就此见顶。但事实证明,市场普遍低估了扰动因素带来的高位持续时间,锂盐价格再一次走高突破高位,这或许便是“预期差”带来的“交易性机会”。

对于后续锂盐价格走势,没有人能够准确预测未来。与其博弈一番,不如适当学会放手。