储能产业链主要由电芯+PCS+BMS+EMS等构成,其中电芯成本占比67%,是储能系统降本的关键。

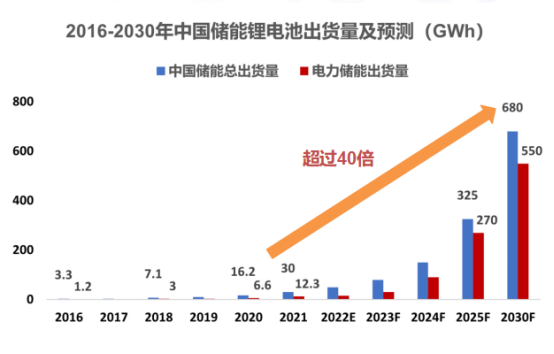

全球储能正在迎来爆发式增长发展机遇。其中,中国市场出货为全球增长核心领域,未来10年市场规模为现有规模40倍空间,“十四五”期间储能锂电池复合增长将超60%,储能市场进入快速成长阶段。

巨量市场增长的核心逻辑在于:1)碳中和背景下,可再生能源并网储能配套需求的爆发;2)电力储能海外市场需求持续旺盛,出口比例加大;3)5G基站建设加速提升锂电池市场空间。

值得注意的是,储能电池技术正在向大电芯,方形+铁锂,高安全、低成本、长寿命需求方向发展,在上游材料端,如何满足储能电池需求发展成为行业关注焦点。

中兴新材李昭博士在2022高工锂电材料大会上发表题为“大容量储能电池的低成本隔膜解决方案”演讲,分享了中兴新材针对储能领域用隔膜的产品策略。

李昭表示,从储能电芯技术路线来看,一方面,电力系统中可再生能源占比的逐步提升,长时储能是碳中和时代的必然选择。另一方面,巨头们在储能领域的频频布局表明,大电芯正成为未来的发展方向之一。

同时,未来一段时间内,磷酸铁锂和三元产品路线仍将共存发展,相互补充,但从产业路径依赖性和安全性角度考虑,国内电力储能锂电池的主流路线短中期仍为方形+铁锂。

从成本端看,储能产业链主要由电芯+PCS+BMS+EMS等构成,其中电芯成本占比67%,是储能系统降本的关键。

总的来说,储能产业链两大趋势明确:1、高毛利吸引下海外成为兵家必争之地,各环节加速海外市场拓展;2、高安全、低成本、长寿命是储能技术发展趋势,降本提效推动储能发展,竞争格局逐渐优化。

李昭指出,站在上游隔膜供应角度,2020-2021储能应用湿法隔膜占有率高于干法干膜,预计2022-2024干法占有率会有提升。储能干法应用覆盖12-25微米,基膜孔隙率37%-43%之间,个别产品需要35%。

针对大容量储能电池的隔膜解决方案,中兴新材在PP单向拉伸基膜方面,可提供单层/双层/多层基膜(12μm ~ 25μm)。

当前,市场对于薄型化隔膜产品的需求日趋明显,公司12/14/16μm每款产品月均出货量>1千万平米;10μm基膜已进入客户电芯评测;可提供宽幅1米的成品膜配合宽电芯(无波浪边、无垂边、横向Cpk>1.33);最长可提供6000米,减少电芯制备的换卷频次。

同时,未来随着干法隔膜越做越薄,在做薄的过程中,干法隔膜也存在一些无法解决的缺陷,包括容易撕裂等等。因此,干法+涂布也是未来隔膜的发展方向。

公司已经前瞻布局水性涂布、油性涂布技术储备。其中,基于聚合物涂层造孔技术研发的聚合物微球水性涂布产品,已经送样给客户进行中试。

此外,针对下一代电池,公司研发的半固态电池芳纶基膜,具备薄、高孔隙率、超耐热、浸润好、阻燃、成本可控、专利无忧等优势,811体系20Ah软包针刺通过率100%。

深耕干法隔膜十余年,中兴新材注重干法隔膜孔结构的研究,对于单/双层膜孔结构调控,可实现直通孔(低内阻)、曲折孔(高安全)、超小孔(抗击穿);多层共挤膜孔结构调控,可实现刚柔并济(抗褶皱)、外密内疏(安全+保液)、圆孔(抗撕裂)。

在隔膜领域,目前中兴新材已布局专利172项,其中中国发明专利112项,PCT专利3项,实用新型专利57项。

目前,中兴新材运营地包括深圳宝安研发中心、深圳大鹏制造基地、武汉研发生产基地。产品上,公司重点发展多层共挤隔膜,其中武汉基地100%为多层共挤生产线。产能上,公司2023年规划基膜产能接近30亿m2/年,涂覆产能6.5亿m2/年。