在“双碳”目标的背景下,作为市场几大投资主线之一的电化学储能,目前正在持续高速增长中。

截至2021年,我国电化学储能投运规模达到1.87GW,累计装机规模达到5.51GW,同比增长68.5%。根据统计,2022年开年以来,国内投扩建储能项目涉及金额达540.44亿元,涉及规模超81GWh。

电化学储能的巨大潜力已经获得市场共识,但作为电化学储能系统的关键一环——储能温控,却处在产业链布局初期。

安全事故频发

全球储能温控市场开始爆发

2022上半年全球储能事故频发。据不完全统计,2011-2021年全球共发生约50起储能起火事故,而2022年1-6月就已发生了多达17起的储能起火事故。

而起火原因多与热失控有关。

2022年5月25日,国家能源局综合司发布《关于加强电化学储能电站安全管理的通知》,其中对电池、消防等环节明确了多项细化管理措施。

在此背景下,储能温控关注度持续提升。

储能温控行业自身也同样具备着较大的增长潜力。

据国际能源网/储能头条了解,以埃泰斯、美国国家可再生能源实验室NREL等数据来看,2022年,海外储能温控设备的单位投资额约为3000-8000万元/GWh不等。

而得益于2021年海外储能电站装机规模暴涨,以及国内风光强配储能的管理政策,2022年国内储能电池出货量有望继续保持高增长态势,保守估计年出货量有望突破90GWh,同比增长88%,其中2022年电力储能系统出货量或接近60GWh。

对应储能温控市场空间,预计2021年储能温控行业市场规模约为24.7亿元(包括出口),2022-2025年市场规模分别能达到46.6、74.8、109.8、164.6亿元,2025年将是2021年的近6.66倍体量。

目前,大容量锂离子电池储能系统可采用的温控技术主要包括四种,分别适用于产热率和环境温度不同的应用场景:

1、空冷:以空气为介质进行热交换,具有结构简单、轻便、可靠性高、寿命长以及成本低等优,适用于电池产热率较低的场合;

2、液冷:以液体为介质进行热交换,液体冷却介质的换热系数高、比热容大、冷却速度快,可有效降低电池的最高温度和提高温度分布的均匀性;液冷系统结构复杂、成本较高,但具有较高的散热速度和散热效率,目前大部分电动汽车都采用液冷系统;

3、热管冷却:依靠管内冷却介质发生相变来实现换热,比液冷系统具有更高的散热速度和散热效率,冷却介质泄露风险更低,但成本更高;适合于经常工作在高倍率工况的锂电池系统;

4、相变冷却:通过相变材料吸收热量,并结合风冷、液冷、空调系统等导出热量,具有结构紧凑、接触热阻低、冷却效果好等优点,但相变材料占空间,成本高;多和其它热管理技术结合起来使用,能起到均匀电池温度分布、降低接触热阻以及提高散热速度等作用。

国联证券9月21日报告,梳理多家厂商新一代系统集成产品,总结出的共性设计趋势之一便是:采用液冷系统或更精确的风冷系统,已在现有风电机组中得到了广泛应用。

目前,各大电池厂已纷纷布局液冷产品,如宁德时代的Enter One,阳光电源的Power Titan、Power Stack,比亚迪的BYD Cube、科华S?液冷储能系统等。未来随着充放电倍率的提升、中高功率储能产品的普及,液冷技术的渗透率也将逐渐提升。

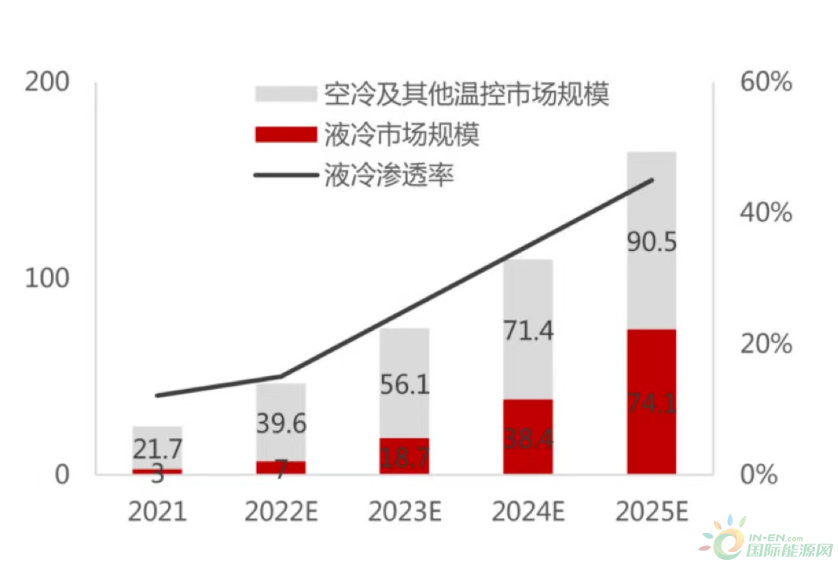

据国际能源网/储能头条了解,液冷2021年体量约在3亿元左右,渗透率有望由2021年的12%提升至2025年的45%,2022-2025液冷市场空间将分别达到7、18.7、38.4、74.1亿元,2025年体量将是2021年的24.7倍之多。

多家上市公司切入储能温控赛道

储能温控市场格局初显

“储能技术是新能源赛道中最景气的发展方向之一,与此同时,储能行业的发展也将带动其配套产业如储能温控以及相关产业链公司的发展。”深度科技研究院院长张孝荣说。

在行业快速发展背景下,多家具备制冷技术的公司纷纷切入储能温控赛道。

目前A股储能温控领域的公司中,布局液冷技术路径的公司主要为英维克、同飞股份、高澜股份。其中,同飞股份主要从事工业制冷设备的研发、生产和销售。目前的主要产品可分为液体恒温设备、电气箱恒温装置、纯水冷却单元和特种换热器四大类。

英维克是国内最早涉足电化学储能温控的厂商,加之自身的技术积累, 目前占据储能温控绝对优势地位,其2021年储能温控业务收入已达约3.37亿元。

而除了上述公司外,国内主流系统集成商宁德时代、比亚迪、科陆电子、阳光能源、金盘科技等均已推出液冷系统解决方案。

不同行业的企业相继切入储能温控赛道,抢占初期储能温控市场,储能温控市场格局初显。