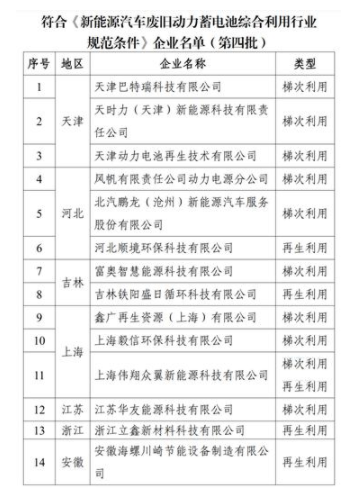

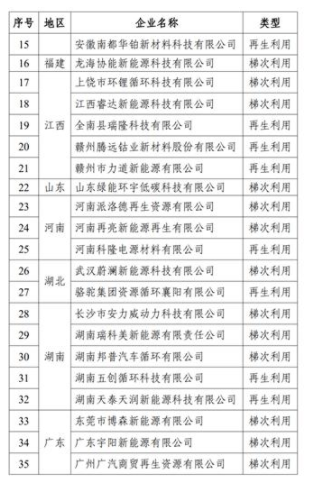

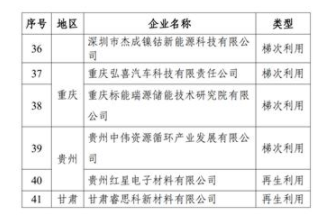

11月16日晚间,工信部就拟公告的符合废旧动力蓄电池综合利用行业规范条件企业名单(第四批)公开征求意见,前述名单即动力电池回收行业俗称的“白名单”,被纳入其中的企业被视为行业正规军。本批次白名单企业共计41家,宁德时代、格林美、华友钴业、中伟股份、南都电源、旺能环境、骆驼股份等多家上市公司下属企业榜上有名,叠加此前已发布的三批名单,国内动力电池回收白名单企业将超80家。

随着动力电池装机大规模放量,锂资源短缺、原材料价格高企成为产业链发展痛点,电池回收价值获得重估,新老玩家加速入局,角逐千亿市场蓝海。业内人士表示,当前动力电池回收行业已进入关键期,回收标准不够健全、无序竞争等乱象依然存在,而随着白名单企业的持续扩容、商业模式的逐步完善,回收市场将更加规范化,拥有健全的回收渠道、能够形成商业闭环的企业有望长期受益。

41家企业拟上榜“白名单”

2018年9月,工信部发布首批动力电池回收企业白名单,宁德时代旗下邦普循环、华友钴业旗下华友钴新材料、格林美旗下格林美新材料、厦门钨业旗下赣州豪鹏、光华科技等5家企业拔得头筹。随后的2020年12月、2021年12月,工信部又相继发布了第二批次22家、第三批次20家白名单企业,截至目前已有47家企业入选。

本次拟公告的白名单企业为第四批,一次性扩容41家,数量较前一批次实现翻倍,若公示无异议,动力电池回收正规军将超80家。从回收类型来看,本批次41家企业中,26家为梯次利用,14家为再生利用;从区域分布看,江西、湖南上榜数量最多,均为5家,其次为广东,上榜数量为4家。

值得一提的是,在穿透本批次白名单企业股东结构后,诸多上市公司浮出水面,且不乏宁德时代、格林美、华友钴业等“老玩家”。举例来说,本次上榜的天津动力电池再生技术有限公司控股股东为武汉动力电池再生技术有限公司,后者为格林美控股子公司;江苏华友能源科技有限公司第一大股东为华友钴业旗下华友循环;湖南邦普汽车循环有限公司为宁德时代旗下邦普循环全资子公司;除此之外,浙江立鑫新材料科技有限公司、安徽南都华铂新材料科技有限公司、骆驼集团资源循环襄阳有限公司、广州广汽商贸再生资源有限公司、贵州中伟资源循环产业发展有限公司分别为旺能环境、南都电源、骆驼股份、广汽集团、中伟股份下属控股公司。

电池回收行业渐趋规范

动力电池回收作为锂电行业环保及资源闭环中不可或缺的部分,近年来颇受市场追捧。据天风证券预测,在中性预期下,预计2030年动力电池回收的市场总规模将达到758.4亿元,2021-2030年复合增长率达58.3%;而在乐观情形下,2030年动力电池梯次+再生利用市场总规模则有望达到1048.9亿元。

企查查数据显示,截至2022年10月底,国内电池回收现存企业超7万家,其中2021年、2022年新增数量分别为2.5万家、3.5万家,占比超八成。入局者越来越多,而动力电池退役潮却尚未大规模来临,“僧多粥少”情况下,动力电池回收价格水涨船高,回收企业利润空间被大幅压缩,同时也滋生了一些行业乱象。证券时报·e公司记者此前曾观察到,大部分退役电池实际上流入了非正规的小作坊,而这一乱象至今仍未得到根本扭转。

不过,业内人士表示,白名单企业的持续壮大,是动力电池回收行业逐步趋于规范化发展的一个缩影。据反映,比亚迪、北汽、上汽、宁德时代、国轩高科等代表性电池厂及整车厂,以及深圳、扬州、合肥等公交集团,在退役电池及边角废料回收招标时明确要求竞买方为“白名单”内企业。

需要关注的是,在动力电池回收交易过程中,不同层级的贸易商作为中间环节,几经倒手后,会在无形中抬高废旧电池价格,压缩回收利润。为解决上述问题,当前格林美、光华科技、天奇股份等大型回收企业正携手电池厂、材料厂,着力开展“废料换原料”的合作模式,通过“以物换物”的代加工模式,缩减交易层级,避开贸易商环节,让价格更为透明的同时,有效 平滑金属价格波动影响。

近期,动力电池回收行业政策层面也不断释放利好。9月16日,工信部节能与综合利用司司长黄利斌表示,将加快研究制定新能源汽车动力蓄电池回收利用管理办法,加大监管约束力,强化电池流向管理,压实各方主体责任;开展动力电池回收利用试点工作总结,遴选推广一批动力电池回收利用成熟经验和典型项目,鼓励商业模式创新,强化产业链上下游对接,引导各方高质量推进回收体系建设。

华中地区一位锂电从业人士曾向e公司记者表示,目前国家出台的各项文件大多数为引导性或推荐性指导文件,多为行业自律调控,建议升级废旧动力电池回收、运输、储存等方面的条例标准,加大对行业的规范力度,对无序竞争行为起到威慑效果。