2023年H1新增产能集中释放,电芯供应压力将逐步减弱

2022年全球储能市场延续2021年的高速增长态势,欧美、中国等主要市场多点开花,拉动储能系统集成订单规模同比快速上升。根据GGII巡回走访,国内头部系统集成商企业订单量同比增长1~10倍,订单生产排期已经到2023年Q1。在此背景下,储能锂电池成为储能产业链供应链安全管理的关键环节,部分电池头部供应商2023年的释放产能已在2022年Q2被下游客户锁定,需求火热程度可见一斑。

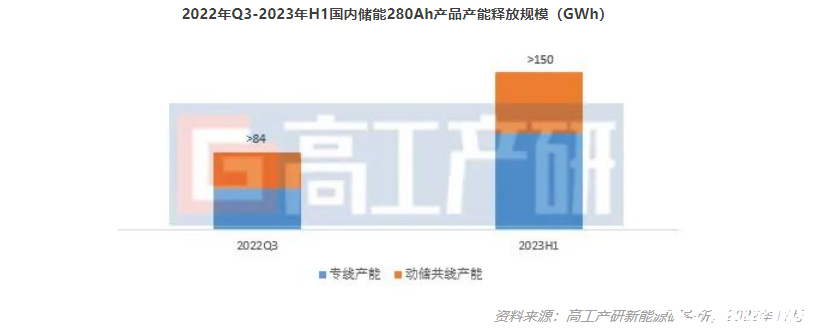

基于火热的市场前景,电力储能锂电池供应商整体进入扩产周期。以目前主流280Ah大储电芯为例:

从产品角度看,据不完全统计,仅2022年储能电池相关扩产项目(部分涉及动力储能一体化产能)已达26个,投资额合计超过3000亿元,产能合计达820GWh。截止2022年Q3,纯280Ah独立线(特指专线专供280Ah储能电池,不含动储共线企业)产能合计约34GWh,280Ah动储共线产能保守估计超过50GWh,合计超过84GWh。2023年H1新建280Ah专线的释放的产能约80GWh,叠加动储专线释放产能将超150GWh。

从供应商角度看,据不完全统计,自2020年宁德时代推出280Ah长循环储能电池以来,国内已超过20家企业推出或规划280Ah产品及匹配产能。截至2022H1,280Ah供应能力超过5GWh的企业不足5家,2023年H1供应能力超过该水平的企业将超过10家。

综上所述,2023年储能锂电池,尤其是大型280Ah储能锂电池供应商进一步增加,供应商产能稳步释放,明年全市场范围出现“一芯难求”现象概率不大,下游系统集成商的电芯采购压力有望稳步下降。

储能锂电池产能结构性过剩风险若现,三四线品牌将面临更大竞争

产能快速释放同时也为明年带来储能锂电池产能过剩风险。

首先,北美、欧洲、澳洲等海外市场由于成熟的市场环境、项目融资评估要求等因素影响,储能电池准入门槛高,为一线电池品牌主导。其次,国内大型储能项目和发电集团基于安全性和性能稳定性考虑,会优先选择一二线电池品牌。随着上游材料价格的下降、企业产能的释放,一二线品牌的储能产品在性能、成本、售后、安全等方面的“综合性价比”优势将会进一步凸显,在2023年全年仍将处于相对紧俏的状态。

与此同时,2022年由于储能需求的超预期爆发,储能锂电池供给缺口不断拉大,严重时期出现“一芯难求”局面。叠加国内储能电池准入门槛相对海外市场较低,行业规范正在快速健全,部分三四线品牌或新进玩家获得了难得发展窗口,但市场开拓压力将会不断增大,其电芯议价能力会有所下滑。主要原因有:

1)海外市场准入门槛高,三四线品牌或新进玩家积累时间短,参与度有限;

2)一二线品牌供应量在23年将稳步释放,成本下降,会进一步挤压三四线品牌市场空间;

3)一二线品牌下一代产品将在23年陆续发布,将在循环寿命、大容量电芯设计、产线效率等方面与其他品牌形成代际差优势。

综上,在一二线品牌产品技术升级和产能释放的双重压力下,三四线品牌及部分新玩家将有可能因为产品滞销发生产能过剩的问题。不具备产品性能持续升级或者产能品控接轨一二线的制造能力的上述玩家将会成为本轮储能发展周期中第一批被淘汰的企业。

双碳产业升级趋势有望孕育储能锂电池的“超级产业周期”,但景气上行时间与空间的延展需要产业链通过产品技术创新实现。

大容量、长循环与高安全是下一代产品技术创新重要方向

产品技术创新不仅提供增量需求,而且提升存量性能指标,降低使用成本从而实现大规模应用的可能性。

2022年储能锂电池的下游应用痛点集中在以下几点:

1)电池和系统成本仍旧偏高,项目财务收益性受打压;

2)循环次数虚标,相当部分大储电池在实际循环6000次后即无法正常使用,与标榜的8000次甚至10000次差距明显,导致全生命周期度电成本是抽水蓄能的2-3倍;

3)起火爆炸事件难杜绝,无法实现本质安全。

在此背景下,大容量、长循环和高安全已成为下一代产品技术创新的重要方向。