经过数年发展,压缩空气储能已经迎来了产业化的初级阶段。截至今年9月,我国压缩空气储能在建/筹建装机规模已超600万千瓦,产业有望迎来商用大年。压缩空气储能是大型长时机械储能,其特点是容量大(已有签约项目的容量达1GW/6GWh)、安全环保(无爆炸风险)、成本低(现有规划项目单位投资成本5-6元/W,度电成本0.45-0.5元/KWh)、寿命长(可达30年以上)、建设周期短(1.5-2年),能量转化效率已可达70% +。相较氢储能、重力储能、液流电池等长时储能路线,压缩空气储能从经济性和技术成熟度等方面来看,是更接近大范围推广的储能形式。

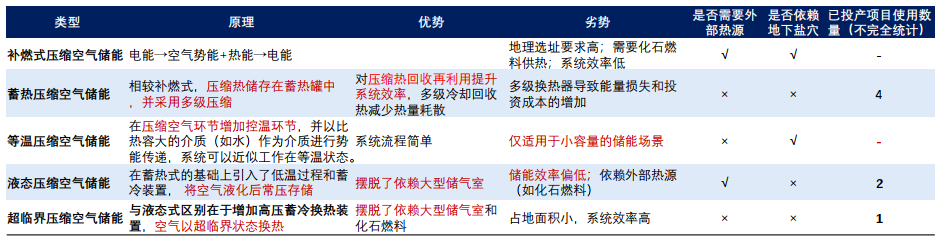

蓄热压缩空气储能是当前主流

按是否分为热压分储,压缩空气储能可分为补燃式和非补燃式两类。我国 现有投产均为非补燃式,其中,蓄热式(绝热)系统为主流。补燃式系统仅存储了压力势能, 热能靠燃料在燃烧室中的燃烧提供,20 世纪国外已投产项目采取该技术路线,效率一般低于55%。非补燃式将压缩过程产生的压缩热以热能的形式存储在蓄热罐中,效率可提升至60%-70%。其中,绝热系统实现了对压缩热的回收再利用,大幅提升了系统效率。

蓄热压缩空气储能是当前的主流技术路线

单位建设成本已比肩抽蓄

经过数年发展,压缩空气储能成本已快速下降。2014年,国内首个投运的压缩空气示范项目芜湖500千瓦电站,单位投资成本约6万元/千瓦。而去年投运的肥城一期1万千瓦电站单位投资成本已降至1万元/千瓦。当前开工/可研/签约项目单位投资成本最低已达5-6元/W,已接近抽蓄的5.5-7.0元/W(来源于中国储能网)。据中国科学报,一套10MW压缩空气储能系统寿命达到30年以上,储电的成本在0.3~0.5元/度。

行业内另有测算显示,在削峰填谷和电源侧可再生能源消纳(利用弃风弃光,不考虑充电成本)两种场景下,现阶段压缩空气储能度电成本分别为0.904元/千瓦时和0.441元/千瓦时,低于磷酸铁锂电池储能,与中小型抽水蓄能接近;到2025年,有望分别降至0.748元/千瓦时和0.321元/千瓦时。长期来看,随着产业链成本加速下行,压缩空气储能技术的性价比将日益凸显,装机规模有望快速增长。

规划项目已超6GW

截止到2022年9月底,我国压缩空气储能累计图表16:2022年我国压缩空气储能项目容量显著增长(不完全统计)装机量(兆瓦)装机容量182.5MW;在建/筹建项目已达6.32GW(不完全统 计)。

2019年-2022年9月底,我国在建/筹建压缩空气储能项目合计已达6.3GW(不完全统计)

根据国家发改委的数据,到2025年,将实现新型储能装机规模3000万千瓦以上。行业内测算显示,其中压缩空气储能装机量占比将在20%左右。在乐观预期下,到2025年,我国压缩空气储能装机规模有望达到1000万千瓦,到2030年有望达到5800万千瓦以上;而悲观预期下,2025年和2030年我国压缩空气储能装机规模也将分别在350万千瓦和2700万千瓦以上。

核心设备市场空间可观

随着压缩空气储能电站有望进入产业化发展阶段,其核心设备也将迎来更广阔的增量空间。压缩空气储能产业链上游包括设备(压缩机、膨胀机、换热器等)、盐穴/储气罐等。从投资占比来看,压缩空气储能项目建设大致可分为核心设备、其他设备、电气控制系统、土建及施工等,其中核心设备支出占比 在总建设成本的40%-50%,主要是空气压缩机和透平膨胀机。

按照2025/2030年我国压缩空气储能中性预期新增装机量6.6/43.0GW,假设上述核心设备价值量占比45%、单位投资成本6元/W,则2022-2025年压缩空气所需的压缩机、膨胀机的市场空间合计为178亿元,2022-2030年市场空间合计为1160亿元。