负极材料是指电池中构成负极的原料,负极材料作为锂离子电池的关键材料之一,占锂离子电池成本约6%-10%,材料主要影响锂离子电池的首次效率、循环性能等,因此负极材料的性能将直接影响锂离子电池的性能。

同时,双碳背景下,动力电池和储能电池装机量持续高速增长,对负极材料的需求强劲。负极材料厂商基于现有客户扩产及市场增长预期,纷纷进行增资扩产。

据国际能源网/储能头条不完全统计,2022年以来,全国负极材料基地产能规划项目共132个。其中,华东地区 20 个,华北地区23个,华中地区16个,华南地区5个,西南地区 42个,东北地区8个,西北地区18个。

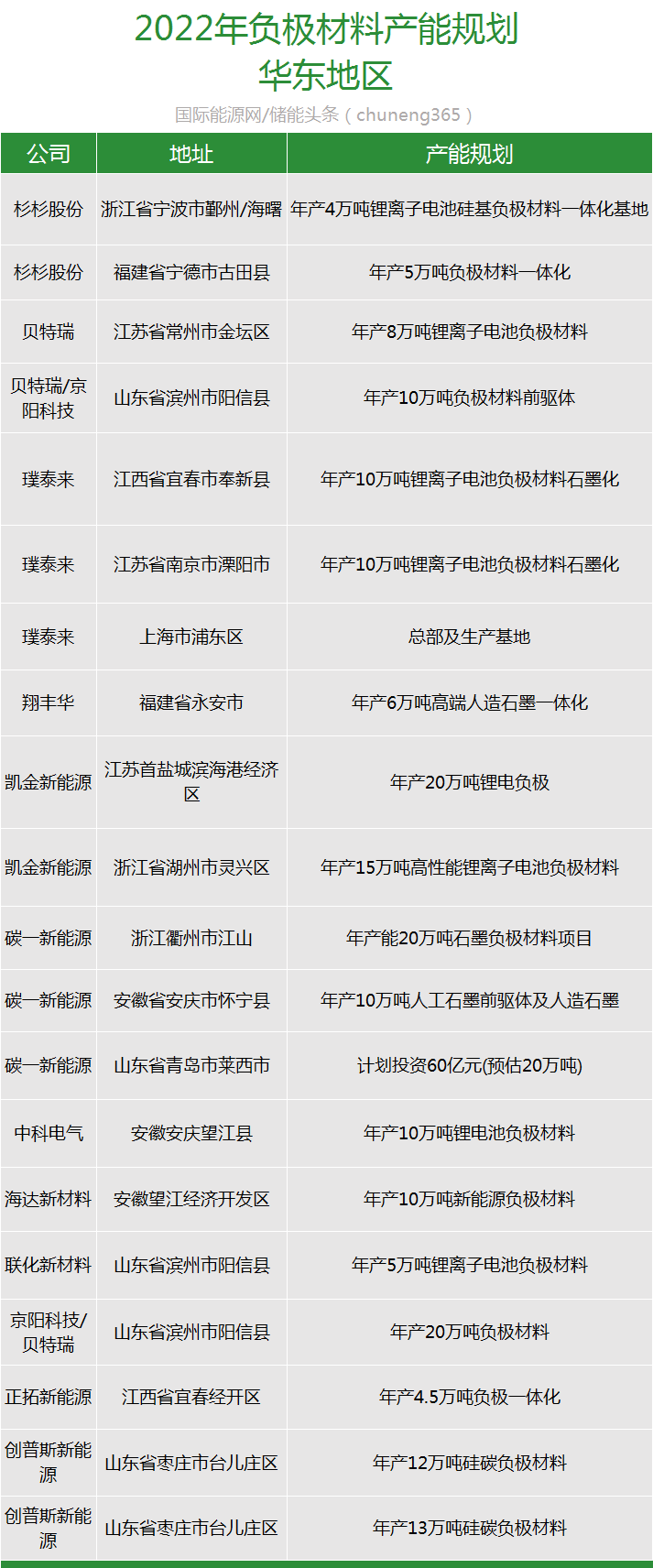

华东地区

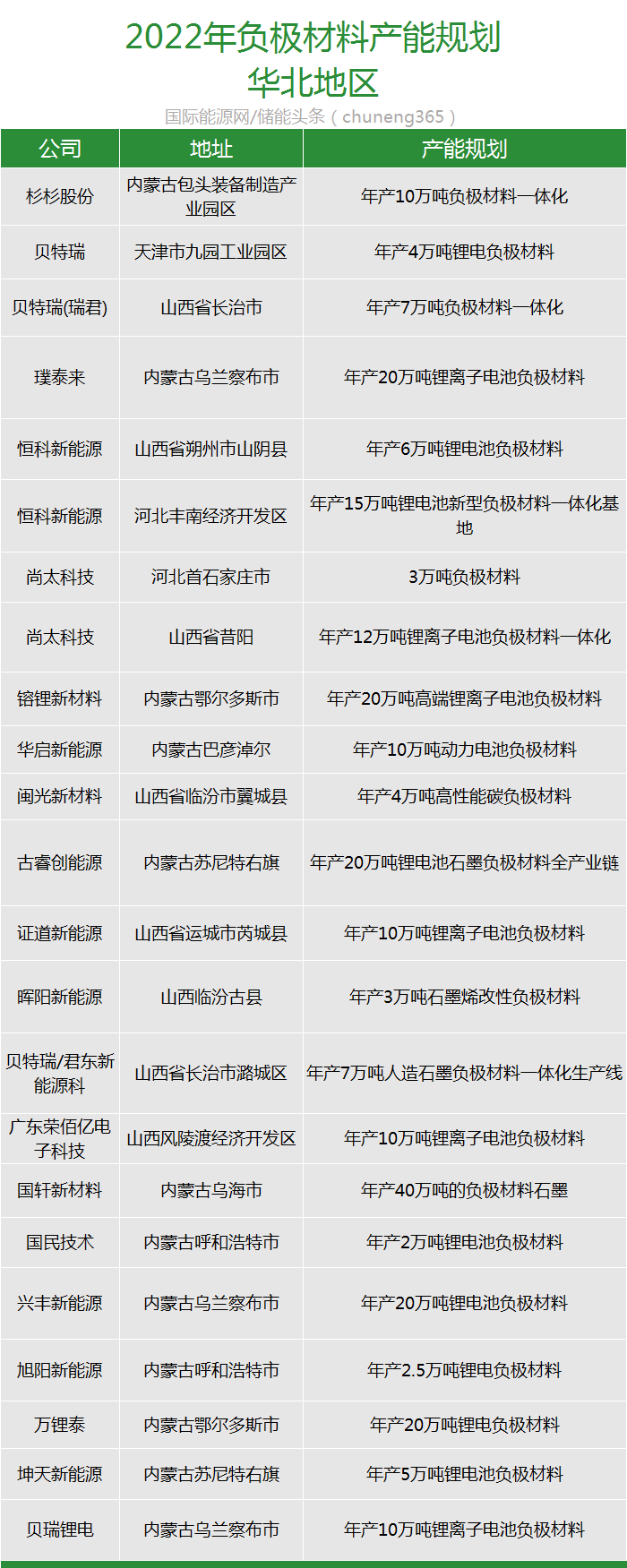

华北地区

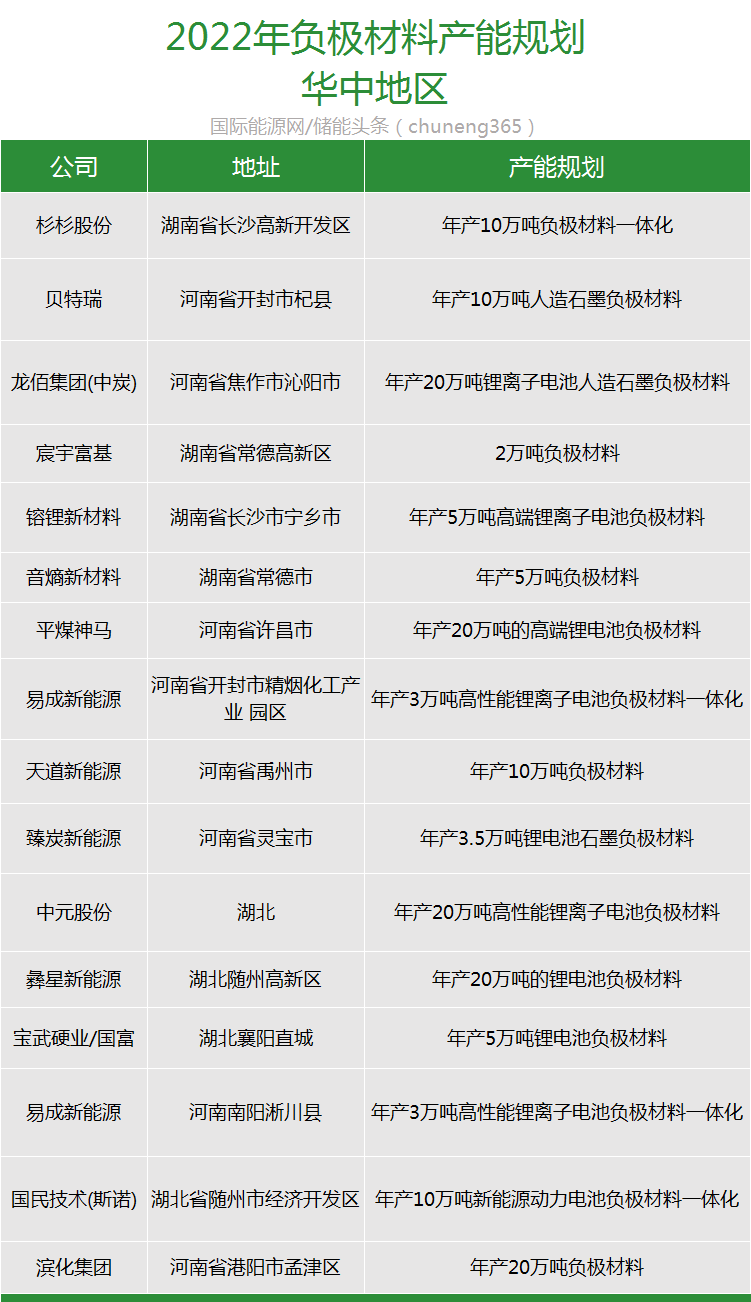

华中地区

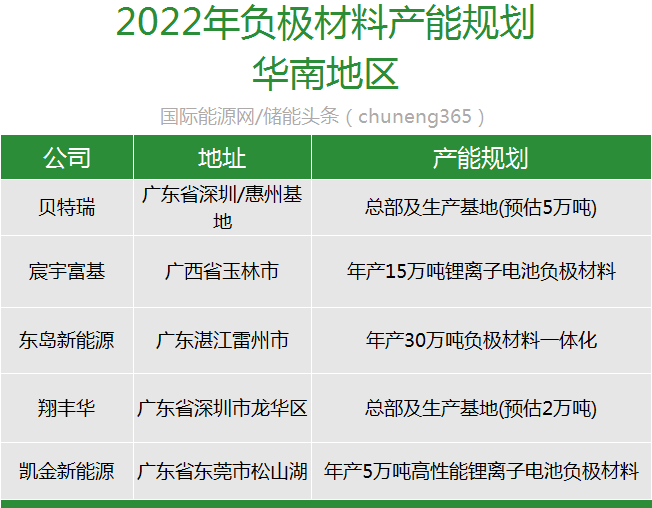

华南地区

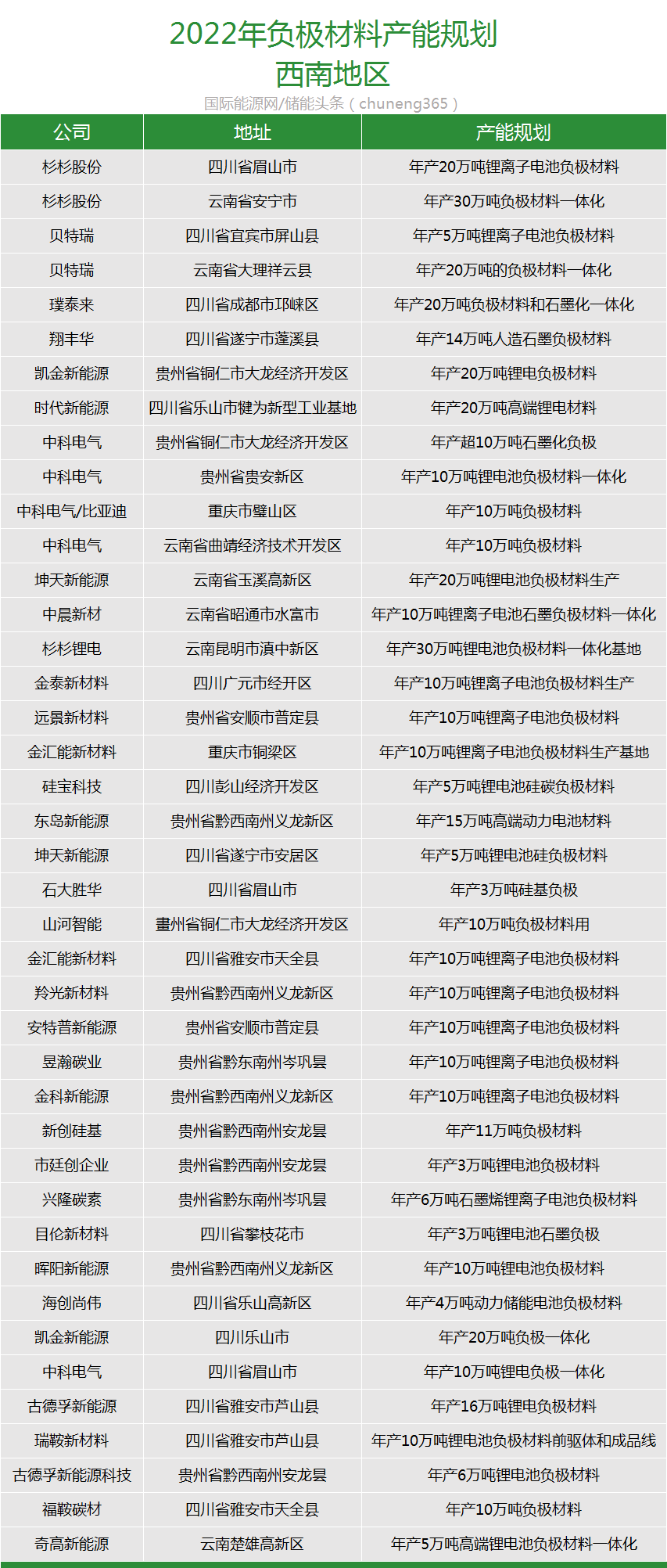

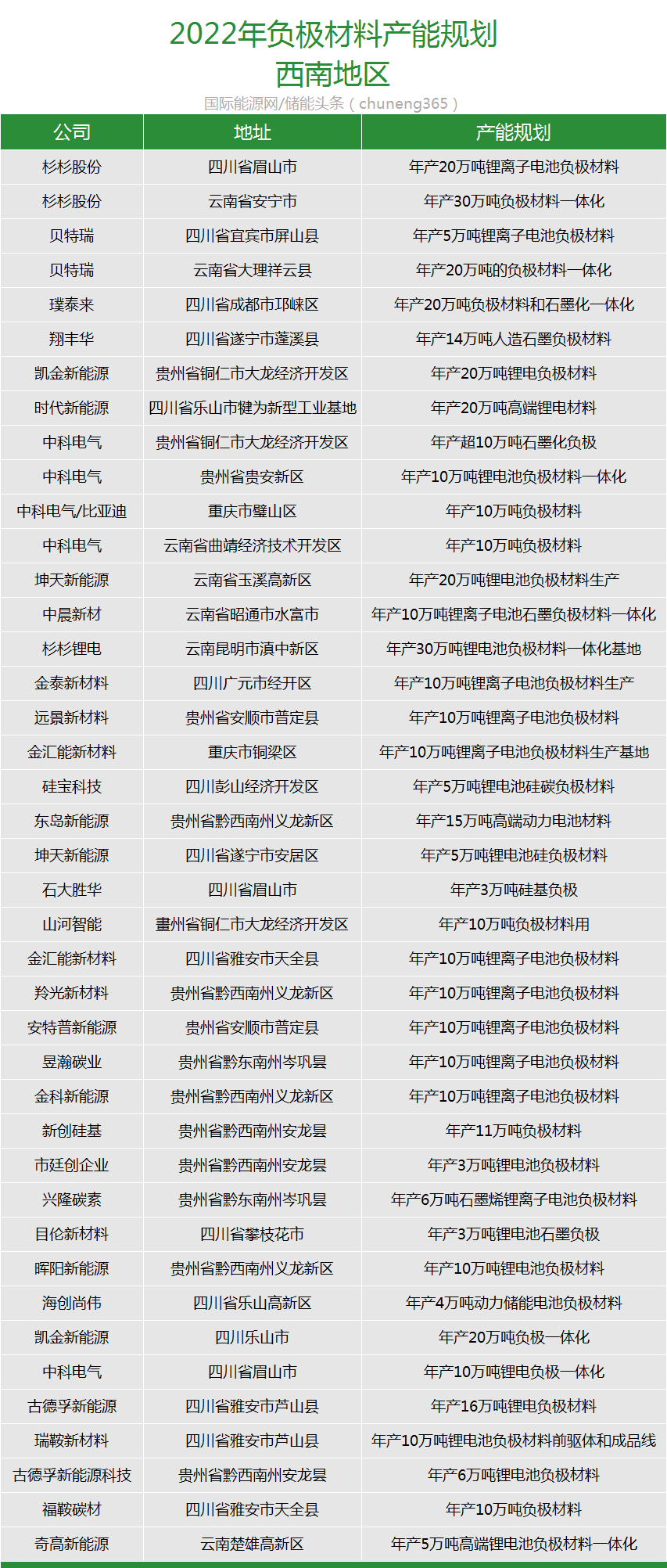

西南地区

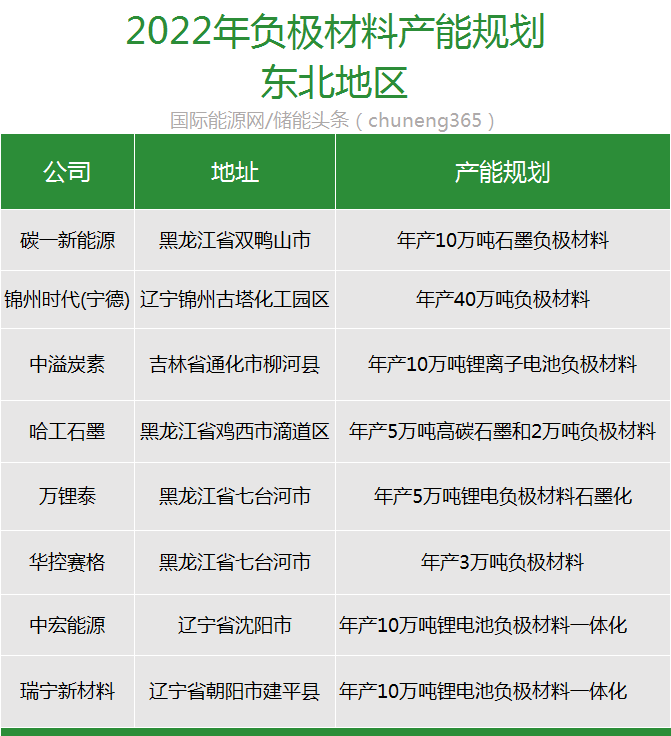

东北地区

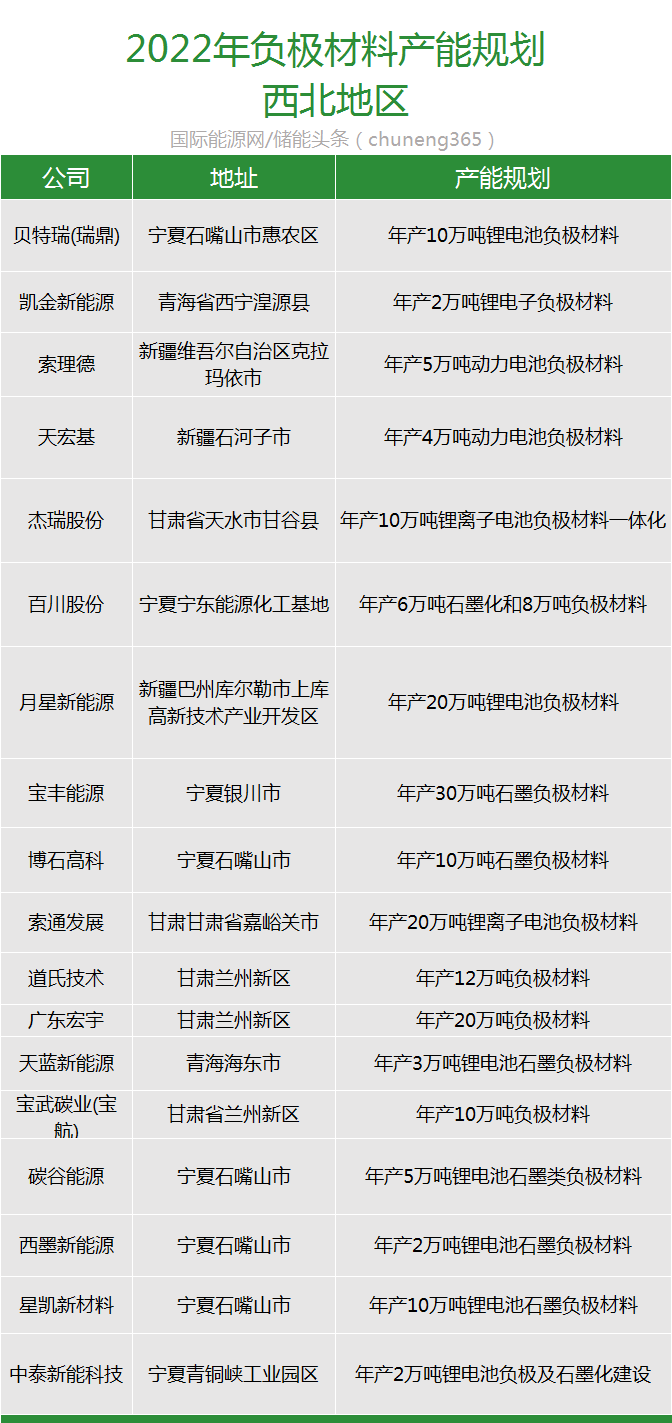

西北地区

西南地区

根据EVTank预测和计算,预计2022-2025年全球负极材料需求量分别为108.0/162.1/223.2/279.8万吨,2021-2025年的CAGR为43.5%。

而2022年全国负极材料基地产能规划超过1400万吨,是2021年出货量的18倍(2021年负极材料出货量为78万吨),预计2023年下半年或者2024年初会可能会出现产能过剩。

从投资主体来看,既有贝特瑞、杉杉科技、中科电气、璞泰来等传统负极材料玩家,也有宁德时代、亿纬锂能、比亚迪等头部电池企业,此外还包括石大胜华、君禾股份等跨界者。

从产品出货结构来看,受动力及储能市场需求带动,人造石墨对比天然石墨具有更好的一致性与循环性,占据了目前负极材料市场的主导地位。2021年人造石墨产品占比持续提升,市场份额上升至84%;天然石墨占比下降,市场份额下滑至14%。

需要指出的是,负极材料属于高能耗行业,审批和建设周期相对较长,面临不确定性风险较多,所以未来产能是否会过剩还有待观察。

来源:国际能源网/储能头条