指数运行情况

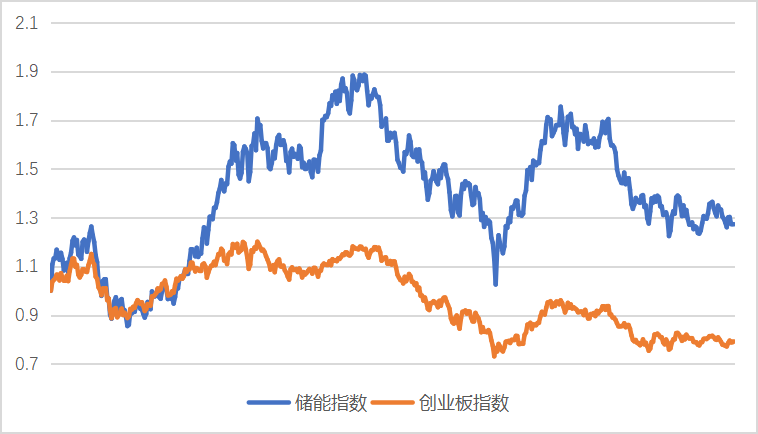

12月,储能指数呈现冲高回落的整理行情。月末指数为1269.90。本月下跌0.61%,同期创业板指数上涨0.06%。与2021年初相比整体上涨26.90%,同期创业板指数下降20.89%。2022年储能指数下跌22.94%,同期创业板指数下跌29.37%。

事件点评

2022对大多数A股投资者来说是痛苦的一年,从年头到年尾都充满了各种不确定性。2月俄乌冲突爆发,大家开始普遍认为的速战速决并没有发生。战争持续了10个月,依然没有结束的迹象,导致了欧洲能源危机。美联储3月开始加息,节奏与幅度都比市场预期激进,并带动全球进入加息潮。加息导致美元指数持续走强,一度突破114关口,创20年最高。大幅加息对全球资产价格造成了巨大影响,风险类资产,包括多国股市,特别是成长股/科技股大幅下跌。中国在疫情政策和地产行业的压力之下,市场经历了两次深度下探,全年上证综指下跌15.13%,沪深300下跌21.63%,中证500下跌20.31%,科技股占比较高的创业板指数下跌29.37%。

2023年投资者的情绪波动可能在国内复苏预期和海外深度衰退之间来回切换。因为今年春节较早,更多经济相关政策的出台大概率要等到3月份两会之后,一季度市场的有效交易时间并不多。展望全年,市场的机会可能更多集中在二、三季度。

2022年12月份,包括储能在内的新能源成长股表现较弱。在经历了因疫情政策调整而带来的上涨之后,月末基本又回到了月初的位置。这里面既有资金的原因,也有行业相关的因素。

尽管大盘热点高速轮动,但整体看稳增长为主题的大盘价值股仍然占优,而消费的表现也好于科技成长。从历史来看,消费医药与科技制造是机构配置的核心板块,也是基金表现的胜负手。过去2年,主动型公募机构从消费产业逐渐向制造业转移,并在2022年二季度达到历史较高水平。在12月初疫情政策短期迎来较大变化、未来宏观复苏趋势逐渐明朗的背景下,资金开始回流消费。

2021年以来,科技制造本身拥有较为明显的业绩优势,不过随着经济环境的变化,消费板块的业绩确定性开始有所体现。从机构监测的基金抱团的情况来看,中游制造股(风、光、车、储)的抱团在瓦解,但近期港股,金融地产,消费板块内部抱团程度却在加剧。特别是港股,在12月出现V型反转,恒指在年底连创五个月新高。资金抽离效应明显,很多成长型的基金都加大了对港股的投入力度。这种资金效应对储能指数的影响,在没有增量资金,存量博弈的情况下,可能还会持续一段时间。

行业方面,欧洲气温反弹,出现异常暖冬天气,天然气价格大跌,导致了户用储能产业链的下跌。2022年,特斯拉股价跌幅高达67.8%,特斯拉的暴跌继续拖累到相关电池产业链。主要原因是供需失衡和上游产业链的挤压。一方面,特斯拉全年销量为131万,低于预期的150万辆,供给端则预计有200万辆产能。体现在财报上,则是特斯拉的蓄水池,客户定金开始下降。另一方面,全球锂矿大厂的收入利润水平远超同期,雅宝、SQM都表示全球锂价将在一段时间内处于高价运行状态,而国内电车补贴退坡和疫情因素可能会影响购买需求,从而进一步挤压电池厂、主机厂的现金流,加剧资本市场的短期消极预期。