核心观点

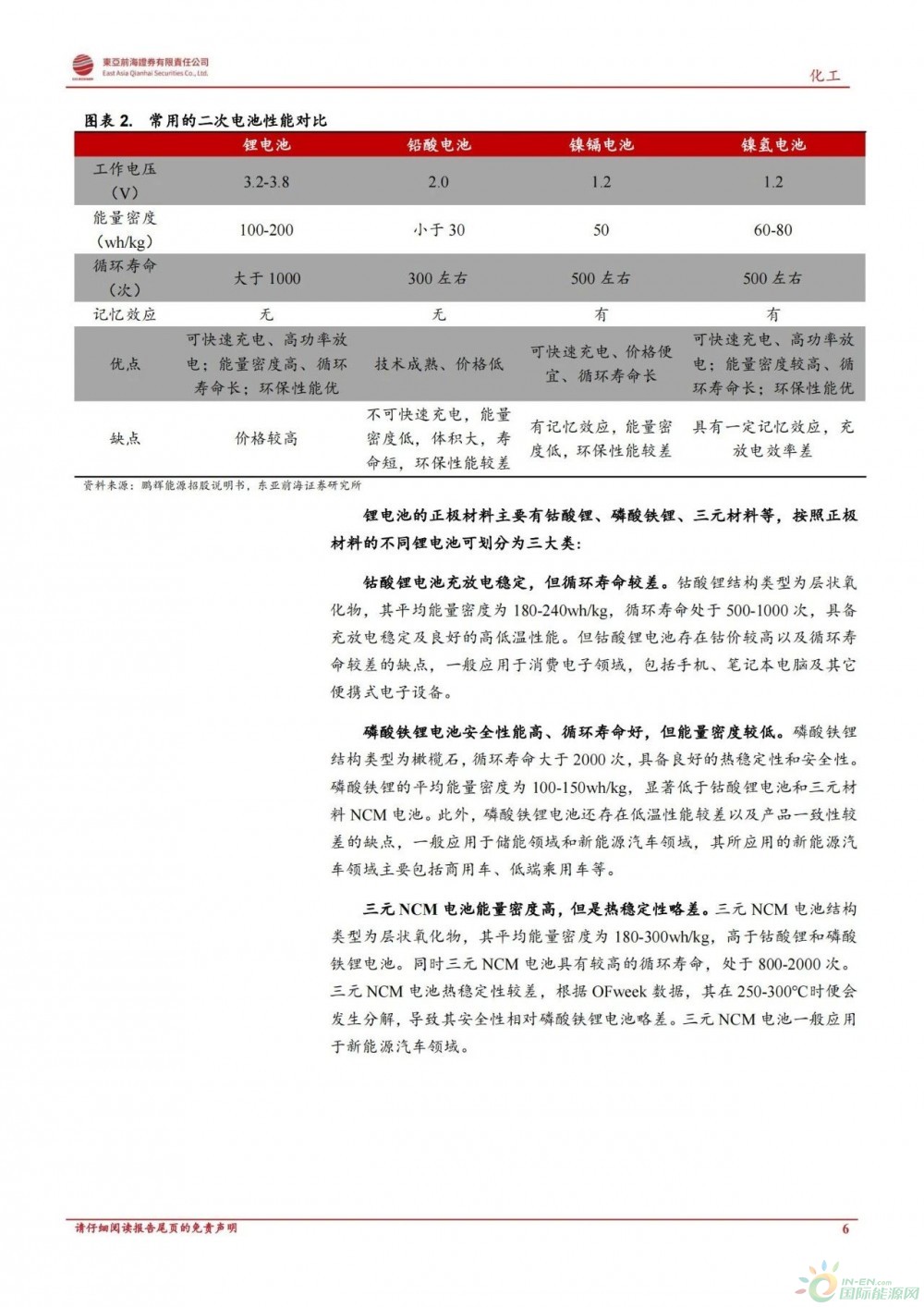

锂电池综合性能优异,我国为锂电池生产大国。锂电池具有高能量密度和长循环寿命的优势,其能量密度可达 100-200wh/kg,循环寿命通常大于 1000 次,同时具备可快速充电、高功率放电、环保性能好等优点。

经过多年的发展,我国已成为锂电池生产大国。2021 年全球锂电池出货量为 562.4GWh,其中我国锂电池出货量达 327GWh,占比为 58.1%。在我国锂电池出货量中,2021 年动力锂电池出货量占比达 69%,为锂电池的主要组成部分。全球动力锂电池行业集中度较高,2022 年 1-9 月,全球动力锂电池装机量 CR5 达 76.3%,其中宁德时代以装机量占比 35.1%位居首位。

锂电池产能稳步扩张,迎接 TWh 时代。在锂电池行业利好的背景下,我国锂电池生产商积极扩大锂电池产能。以部分头部锂电池生产商为例,2022 年 1-10 月,宁德时代相继新增 5 个锂电池项目,建设动力电池系统及储能系统生产线,其中包括在匈牙利的年产 100GWh 动力电池系统生产线;亿纬锂能相继新增 5 个锂电池项目,其中国内4个新增项目产能规划合计达 110GWh/年;孚能科技相继新增 4 个锂电池项目,产能规划合计达 75GWh/年;鹏辉能源相继新增 2 个锂电池项目,产能规划合计达 40GWh/年;国轩高科相继新增 4 个锂电池项目,产能规划合计达 80GWh/年。未来锂电池产能或将持续提升,为行业快速发展奠定基础。

目前锂电池下游需求旺盛,行业景气有望延续。

新能源汽车方面,目前新能源汽车高景气持续。2012-2021 年,全球新能源汽车销量从 12.5万辆增长到 675 万辆;2022 年上半年,全球新能源汽车销售量为 408.7万辆,同比增长 65%。新能源汽车市场快速发展带动动力锂电池装机量持续提升。2017-2021 年,我国动力锂电池装机量从 36.4GWh 增长至154.5GWh;2022 年 1-10 月,我国动力锂电池装机量为 224.2GWh,同比增长 108.7%。

储能方面,随着新能源发电并网,新型储能赛道迎来发展机遇。目前,储能锂电池为主要的新型储能技术,2021 年我国储能锂电池累计装机容量占新型储能的比例为 89.7%。2017-2021 年,我国储能锂电池出货量从 3.1GWh 增长到 48GWh;2022 年上半年我国储能锂电池出货量为 44.5GWh,整体规模已接近 2021 年全年水平。高工锂电预计 2022 年我国储能锂电池出货量在 90GWh 以上,同比增长超 87%。新能源汽车及储能赛道高景气或将带动锂电池需求持续提升。三元趋向高镍化,磷酸铁锂成长空间广阔。三元材料方面,随着锂电池中 Ni 元素含量提升,电池模组能量密度从 150 wh/kg 提升到200wh/kg 以上,契合锂电池向高能量密度的发展趋势。高镍三元材料在三元材料中占比不断提升,2021 年 8 系三元材料出货量占比达 36%,较2020 年提升 14pct。磷酸铁锂方面,2021 年我国磷酸铁锂规划项目超过300 万吨,叠加 2022 年的规划项目,合计规划产能超过 540 万吨,磷酸铁锂产能或将迎来高速扩张。同时磷酸铁锂出货量实现快速增长,2022年上半年磷酸铁锂出货量为 41 万吨,同比增长 130%。随着新增产能持续释放,磷酸铁锂出货量有望维持高增态势。

综合来看,相关企业积极扩大锂电池产能,叠加下游新能源汽车及储能赛道高景气,未来锂电池行业景气有望延续。

微信后台回复:锂电池产业报告,领取文件!

微信后台回复:锂电池产业报告,领取文件!

来源:国际能源网/储能头条