行业视点

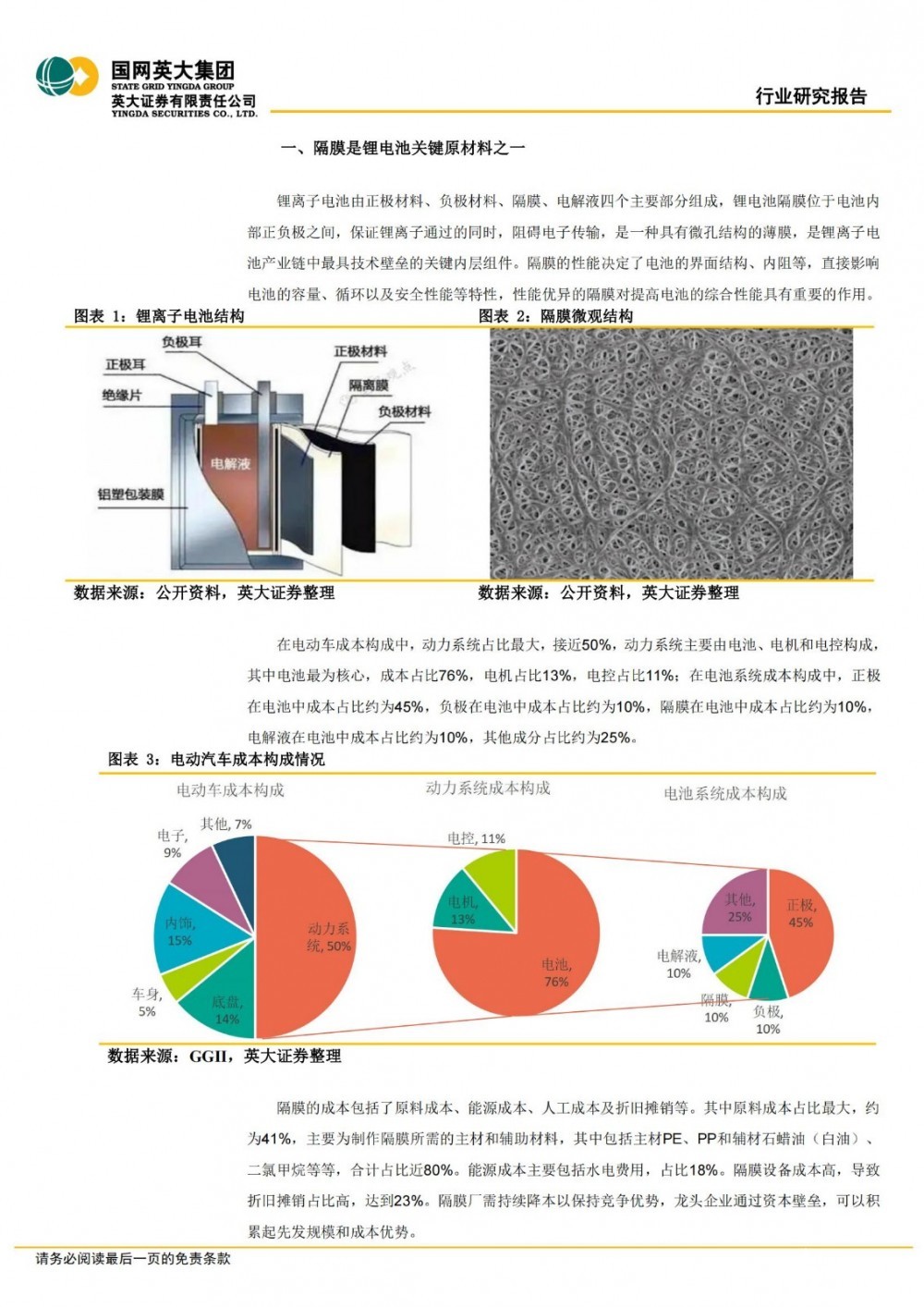

隔膜是锂电池关键原材料之一。隔膜是锂离子电池产业链中最具技术壁垒的关键内层组件。隔膜在电池中成本占比约为10%,隔膜的成本包括了原料成本、能源成本、人工成本及折旧摊销等。其中原料成本占比最大,约为41%;能源成本主要包括水电费用,占比18%;隔膜设备成本高,导致折旧摊销占比高,达到23%。隔膜是四大材料中格局最优的赛道。高壁垒下行业集中度高,龙头盈利能力强。由于行业壁垒较高,隔膜行业集中度高于其他锂电材料,2020年CR3达62%,CR6达80%,高于其余锂电材料。盈利能力上,隔膜毛利率也高于正极、负极、电解液,处于较高水平。

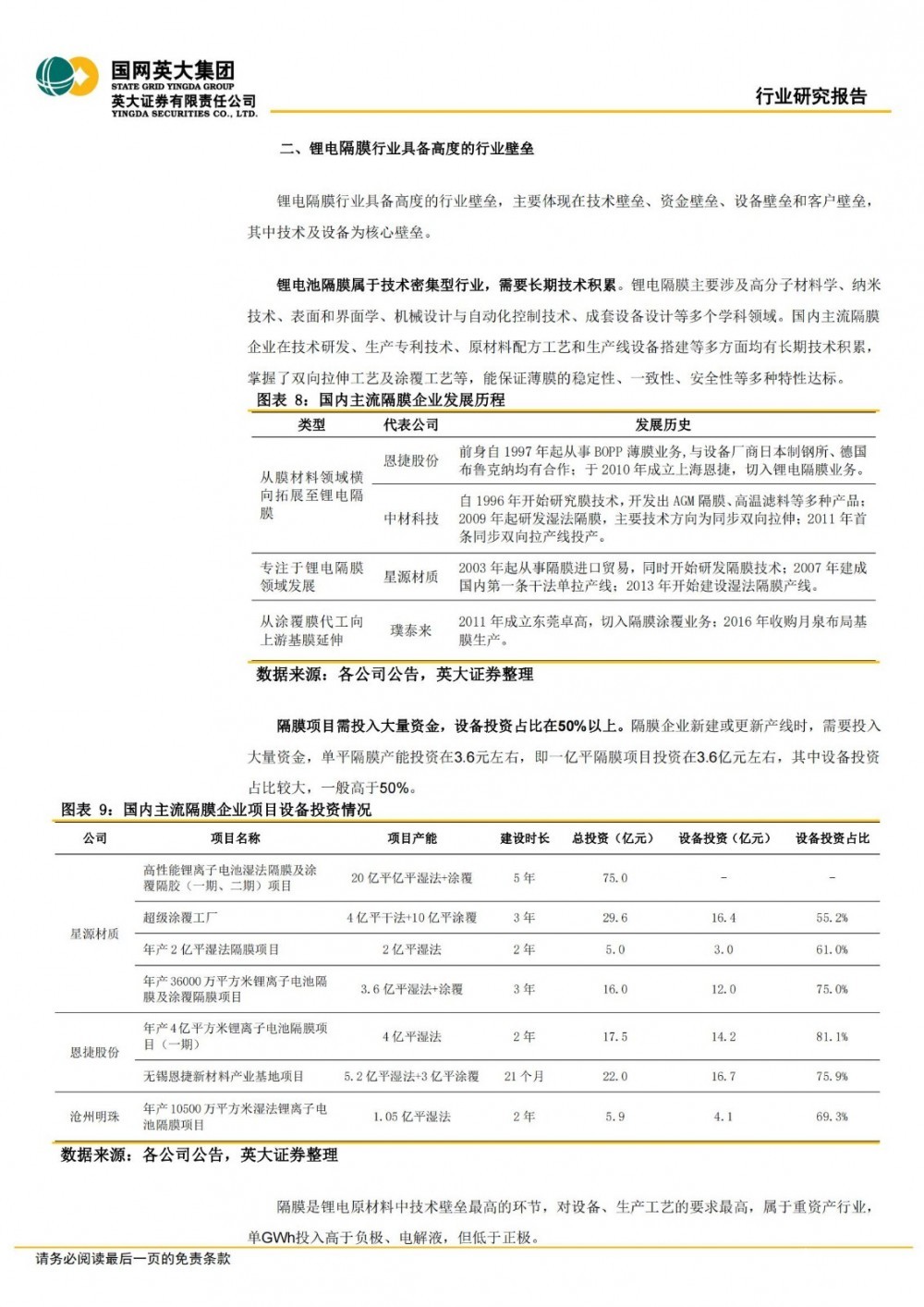

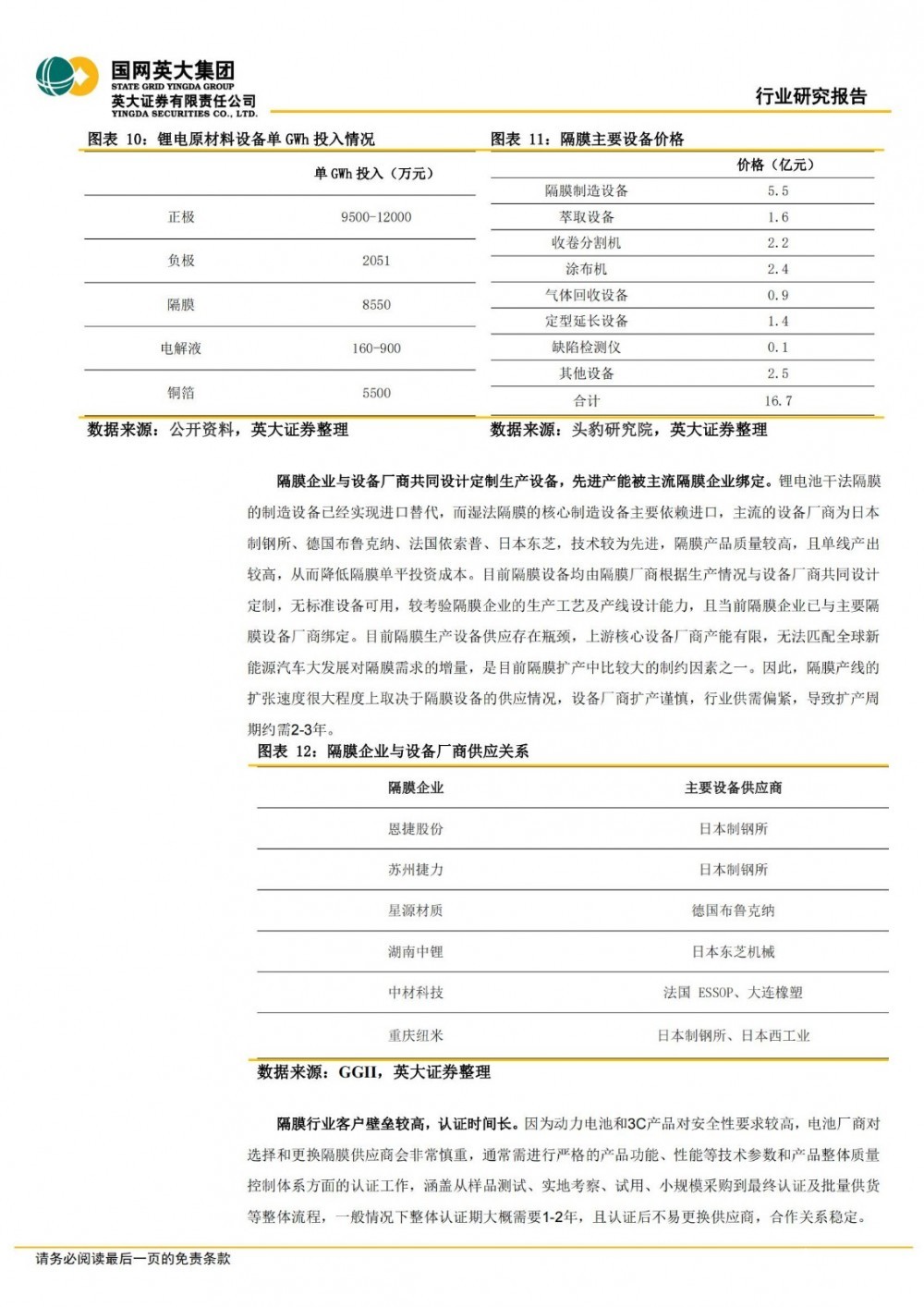

锂电隔膜行业具备高度的行业壁垒。锂电池隔膜属于技术密集型行业,需要长期技术积累。隔膜项目需投入大量资金,一亿平隔膜项目投资在3.6亿元左右,设备投资占比在50%以上。目前隔膜设备均由隔膜厂商根据生产情况与设备厂商共同设计定制,头部隔膜企业已与主要隔膜设备厂商绑定。目前隔膜生产设备供应存在瓶颈,是目前隔膜扩产中比较大的制约因素,导致扩产周期约需2-3年。隔膜行业客户壁垒较高,认证时间长,一般情况下整体认证期大需要1-2年,且认证后不易更换供应商,合作关系稳定。

隔膜湿法工艺占据主流技术路线。隔膜基膜制造根据微孔成孔机理主要分干法和湿法两种。干法隔膜的核心优势在于成本更低,但干法工艺生产的横向强度较差、微孔尺寸和分布不均匀,稳定性较差;湿法隔膜更能提高锂电池能量密度,一般用于制造高端薄膜。但湿法工艺成本高、投资大。湿法隔膜市场占比持续提升,2021年动力市场持续超预期的表现叠加湿法隔膜新增产能持续释放,湿法隔膜牢牢占据市场主导地位,市场占比达74%。

隔膜市场集中度将不断提升。全球隔膜产能不断向中国集中,中国市场不断向头部企业靠拢。全球隔膜竞争格局由四个国家主导,中国、韩国、日本和美国拥有市场份额分别为43%、28%、21%和6%,根据高工锂电统计,2021年中国锂电隔膜TOP6企业市场占比为80.8%,较2020年有所提升。在湿法隔膜方面,湿法隔膜呈现出“一超多强”的行业格局,恩捷股份在湿法隔膜的市场占有率超过50%。在干法隔膜方面,整体呈现出‘三足鼎立’的市场格局。第一梯队中兴新材、星源材质、惠强新材市场占有率稳步提升,2021年干法隔膜市场CR3接近70%。

关注“储能头条”公众号,微信后台回复:锂电隔膜行业专题报告,领取文件!

以下是报告部分内容:

关注“储能头条”公众号,微信后台回复:锂电隔膜行业专题报告,领取文件!

来源:国际能源网/储能头条