2035年可供回收的退役电池规模将达到约500万吨,足以满足电池生产所用主要金属15%-30%的需求。全球各政府正在制定回收政策,确保电动车和电池行业的可持续发展。作为较早采用电动车的国家之一,中国拥有目前最为发达的回收产业。

退役电池

2030年之后每年的退役电池规模会出现大幅增长,并将在2035年升至1,117吉瓦时。退役电池最初来自于电动公共汽车,但在2024年之后将主要来自于电动乘用车。不过电池翻新技术的出现令部分可供回收电池的退役时间延后大约五年。

可回收规模

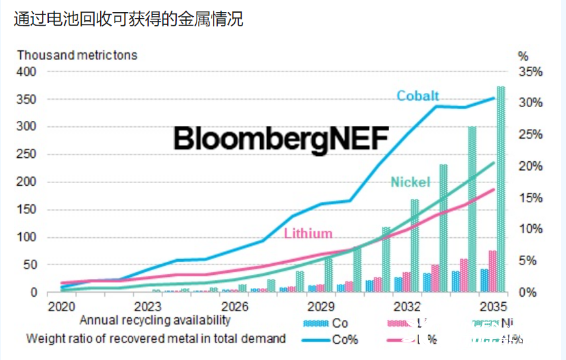

2035年可供回收的退役电池规模将达到500万吨,回收所得钴、锂和镍分别能够满足新电池生产所需对应金属的30%、16%和21%。回收电池在抵消现货价格波动和舒缓资源限制方面发挥日益重要的作用。

政策

中国和欧洲政府正在立法推动电动车电池回收,对材料回收率、收集网络以及服役全周期电池的可追踪性提出要求。美国拜登政府在2021年6月发布的供应链措施将为出台联邦层面的电池回收政策铺平道路。

地区差异

从2021年开始中国将有大量的电池退役,而中国之外地区要到2027年之后才会出现大量可供回收的退役电池。中国已经开始建设地方与地区性收集网络及拆解和回收设施,并在电池的服役全周期对其进行追踪。

竞争格局

全球来看,电池制造商、零部件制造商、汽车企业和纯粹的回收企业正在积极投资于回收技术和扩大产能。各家公司正在日益扩展回收流程,以增加生产前驱体和正极的能力,从而改善盈利能力和确保电池行业的可持续发展。

一组数据

500万吨

2035年可供回收的电池规模

28.6万吨

截至2021年6月回收大容量电动车和固定式储能电池的已投产产能

31%

2035年回收电池能够满足的钴年需求比例