近日南都电源在国内外储能市场多有斩获,先后中标意大利某电力公司美国1.36GWh储能项目订单和国家电投鄂州50MW/100MWh储能项目供货协议。在电池回收领域,南都电源也于2月宣布投资38.5亿元,建设年处理15万吨锂离子电池的绿色回收综合利用项目,涉及电池拆解、湿法提锂、磷酸铁资源化等环节。

根据南都电源此前发布的2022年业绩预告,公司归属于上市公司股东的净利润预计可达2.8-3.3亿元,与21年亏损13.7亿元的表现相比,公司业绩已有大幅回升。

作为老牌储能企业,南都电源近两年实施了一系列战略转型,不仅放弃了此前在储能领域的“投资+运营”模式,而且剥离了民用铅酸电池业务。目前南都电源已经将主业聚焦于储能和电池回收等领域。

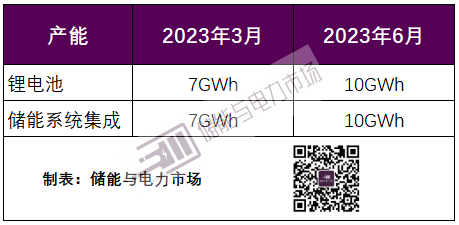

南都电源在近日的投资者调研中进一步明确了未来公司的发展思路。南都电源认为大储已进入发展爆发期,公司也将力争大储业务增速不低于行业增速。预计今年6月份可实现10GWh的电芯产能和10GWh的系统集成产能。相比于国内市场,南都电源认为,目前海外市场整体毛利率较国内市场毛利率更高,目前海外更多以直流侧交付为主,国内更多以交流侧、EPC 集成为主。

国内外储能市场情况

对于国内外大储的市场和竞争格局,南都电源认为,2022年全球及国内大储的出货量在2021年的基础上预计实现了翻倍,预计到2025年都会保持高增长态势,年均增长率预计在80%以上。

在全球市场方面,大储需求目前主要分布在美国、欧洲、中国等地,到2025年预计全球大储新增总量超过250GWh,其中国内大储新增总量超过80GWh,国内市场占比提升达到35%。南都电源的主要海外客户包括有法电、意电、美国能源公司等。

在国内市场方面,2023年-2025年未来重点将逐步从新能源发电强制配储,转向用户侧和独立共享储能,预计国内的电力市场交易机制也会逐步成熟。随着各个省市电价差的拉大,用户侧盈利模式会进一步成熟;独立储能电站的模式还需要政策拉动。

目前海外市场整体毛利率较国内市场毛利率更高。海外市场更成熟,进入门槛高,更多集中在几家大厂竞争。国内市场刚刚起来,从各领域切入储能行业的厂家很多。随着需求逐渐转向用户侧和电网侧,对于储能安全性、运行效率的要求会越来越高,行业会进一步规范,竞争会更趋于头部企业,毛利率也会有一个合理区间。

定价策略

南都电源认为,目前锂电原材料碳酸锂价格持续下降,公司打通了产业一体化能够较大程度上减少原材料价格波动对公司的影响。

储能业务的价格基本以合同签订当期的原材料价格为依据确定、并以锁价形式签订,针对前期已签署尚未生产交付的订单,随着碳酸锂价格下降,会产生一部分超额收益。原材料价格的波动,短期内对销售价格影响不大。

锂电回收业务方面,采购价格与碳酸锂价格有联动机制,会随着碳酸锂价格波动而变化,对整体回收业务没有较大影响。

产品和产能

南都电源表示,未来几年业务增长主要来自于新型电力储能业务。为此,公司正在积极建设产能,公司储能业务的电芯均以自产为主,并将采用OEM或者外购的的方式来填补电芯缺口。

公司储能产品以自产电芯为主,通过模组、簇、系统集成后,多以集装箱式进行整体交付。目前海外更多以直流侧交付为主,国内更多以交流侧、EPC集成为主。公司目前锂电电芯循环次数能做到12000次,储能系统集成能做到10000次。

产能规划

当前公司的锂电池和储能系统集成产能分别为7GWh,预计今年6月份会分别增长到10GWh。

根据南都电源的新增产能规划,公司在扬州先建10GWh的储能系统集成产能,使公司的产线更具备柔性化生产能力,以便更为灵活的应对电芯型号的变化需求。

公司也在同步研发更大容量的大储电芯,在研判能否有柔性更强的产线,电芯产能也会进一步提升。从市场端与材料端两个角度来看市场,未来大容量、高能量密度、高循环的优质电芯依然会是产业发展方向,也是公司布局方向。

技术研发的规划方向

未来南都电源的研发方向将更多倾向于储能板块,包括电芯、原材料升级改进、技术降本、增加循环次数等。另外,公司也在积极储备下一代电化学储能技术,对于燃料电池、钠离子电池进行进一步研发和储备。

电芯技术领域,铁锂产品在高稳定正负极材料、长循环电解液和补锂技术上持续进步。

储能系统集成方面,将进一步实现动态降耗、LCOS 综合降低;进一步提高产品标准化程度、缩短交付周期。

电池回收方面,目前锂回收的提取率大概在 90%以上,将进一步提高产品附加值及综合回收率。

电池回收

锂电回收目前已经具备7万吨的处理能力。锂电回收业务作为产业链闭环的重要布局,一方面是保证原材料供应,另一方面也是稳定原材料价格波动的重要手段,保证公司毛利率的整体稳定。