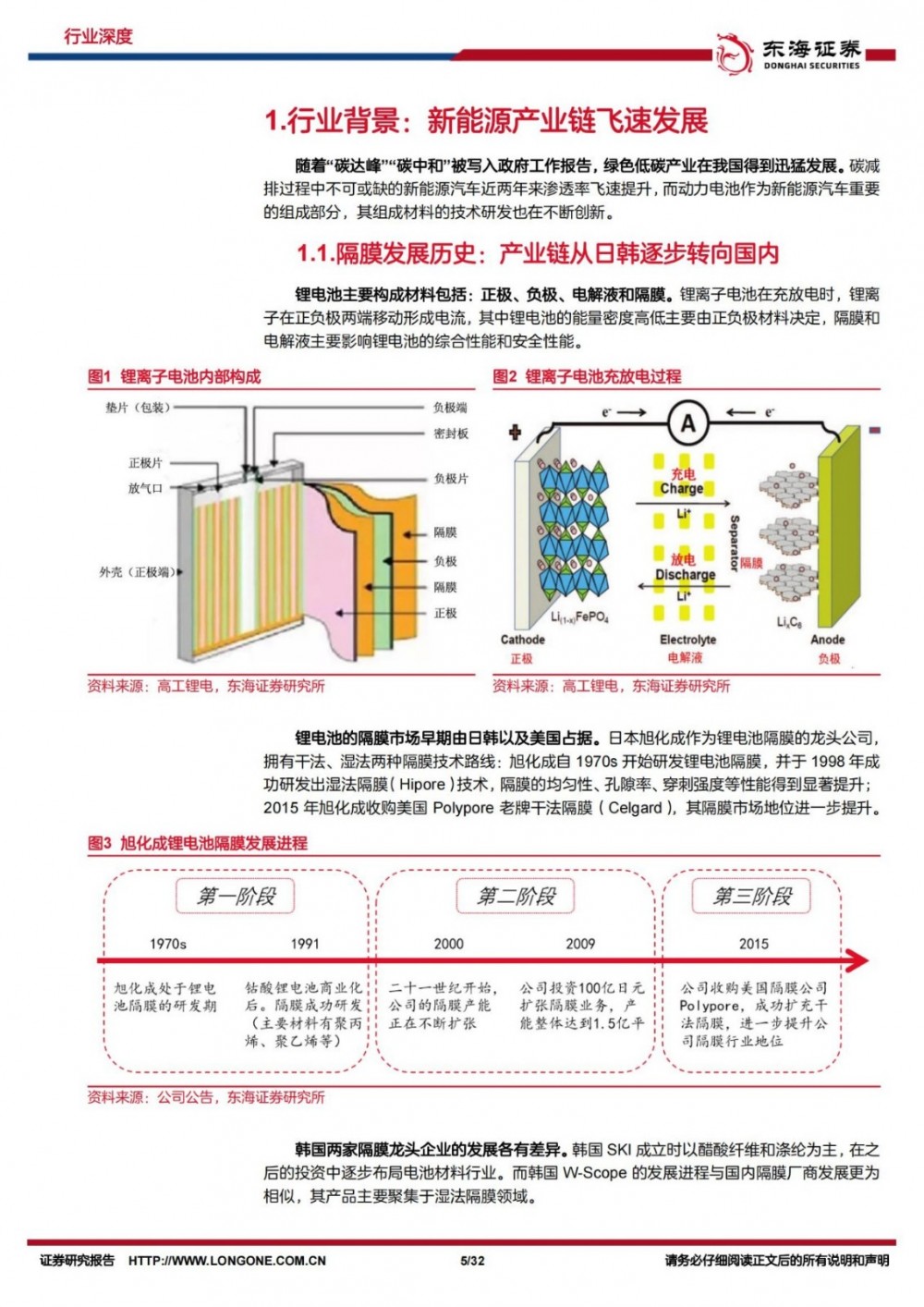

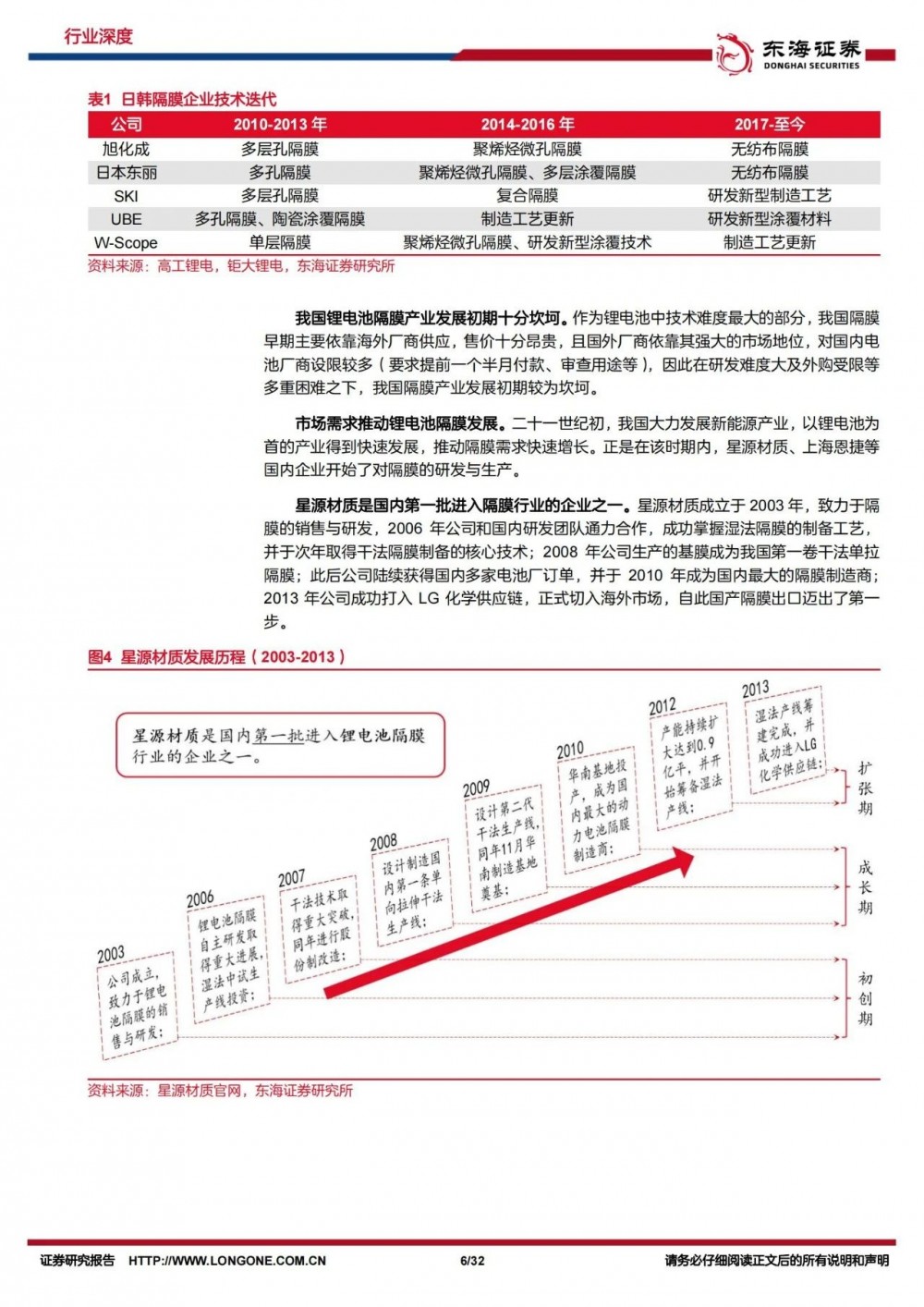

行业发展背景:随着“碳达峰”“碳中和”被写入政府工作报告,绿色低碳产业在我国得到迅猛发展,新能源车渗透率得到飞速提升,锂电材料的技术研发也在不断创新。其中,锂电池隔膜主要影响电池的综合性能和安全性能。隔膜市场早期由日韩占据:1)日本旭化成作为隔膜龙头,拥有干、湿法两种隔膜技术;2)韩国两家隔膜龙头企业SKI与W-Scope的发展则各有差异。整体来看,隔膜行业的发展经历了多个阶段,大体路径为:干法隔膜→湿法隔膜→涂覆隔膜→新材料隔膜,当前涂覆膜的渗透率正在不断提升。

产品技术趋势:隔膜因材料的特殊性成为锂电池材料中技术壁垒最高的环节,其性能直接决定了电池的能量密度、使用寿命等参数。1)制造工艺:高性能带来了制造工艺的复杂性,目前包括干法、湿法两大主流工艺,其中湿法工艺适用于生产较薄的单层薄膜,技术门槛高,对设备工艺要求严格;干法工艺难度较低、成本优势显著,但产品稳定性较差,我国特有的隔膜干法双拉拥有自主知识产权;2)涂覆:隔膜涂覆可提升隔膜安全性,进一步提升锂电池整体性能。涂覆浆料是隔膜涂覆的关键,主要由陶瓷颗粒、溶剂、粘结剂以及添加剂制成,目前隔膜涂覆技术较为成熟,国内主流厂商均拥有相关技术储备。

价格走势复盘:1)成本构成:隔膜成本主要由原材料、折旧、能源、人工四大部分构成,其中原材料为成本的主要来源。聚烯烃作为最主要的原材料,其价格受到原油价格的影响;2)价格随供需波动:2020年各大厂商产能迅速扩张,隔膜价格持续下降。但受益于下游动力电池需求旺盛,21年以来隔膜价格呈现回暖趋势。

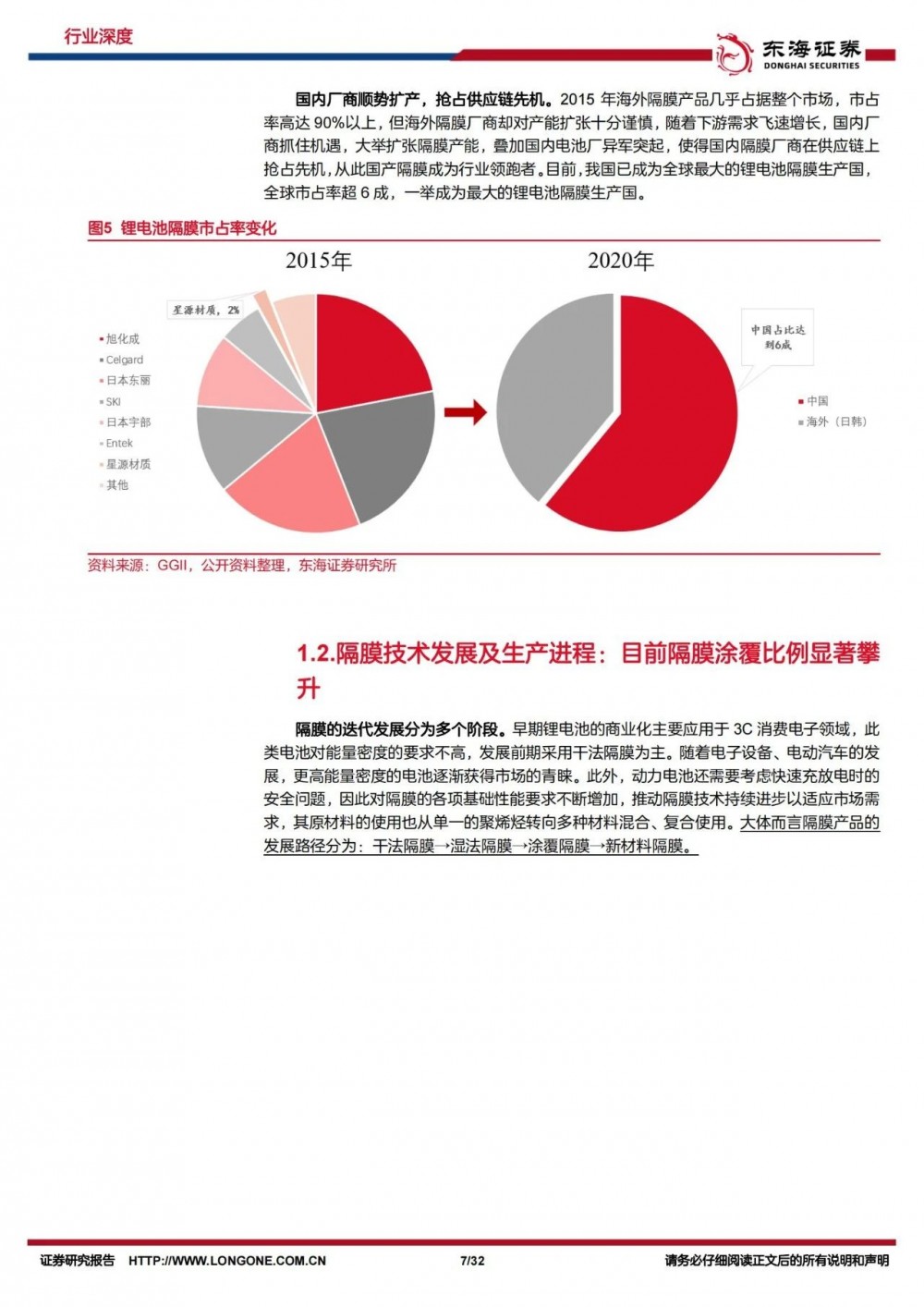

产业链现状:1)市场空间:下游动力电池需求高涨,带动隔膜出货量快速提升。2021年国内隔膜出货量达78亿平方米,其中湿法隔膜占比超7成。2)竞争格局:集中度较高,2021年CR3小幅下降至53.4%,CR6略升至80.8%,海外厂商产能扩展缓慢,国内厂商竞争优势明显。3)行业领先企业:恩捷股份(行业市占率第一)、星源材质(干法龙头、海外客户放量)、中材科技(隔膜业务加速拓展)、璞泰来(负极龙头,隔膜涂覆业务稳定上升)

微信后台回复:锂电隔膜行业深度复盘报告,领取文件!

以下是报告部分内容: