正极材料的作用是给电池提供离子源,是影响电池的能量密度和成本的重要因素。

目前,钠离子电池的正极材料主要分为五种类型:氧化物类、聚阴离子类、普鲁士蓝类、氟化物类、有机化合物类,其中,前三种类型的成熟度相对较高,也是目前钠离子电池企业采用的主流技术路线类型。

相对而言,氧化物类技术路线,结构类似锂离子电池三元正极材料,比容量相对较高、综合性能好,且工艺成熟,配套企业基本为成熟三元正极材料厂商,是近期产业化首选方案。

这一观点,也得到众多行业专业人士的认可。

在今年2月28日举办的2023起点钠电论坛上,以及起点钠电全国行寻访过程中,行业人士普遍认为,氧化物类是目前成熟度最高,也是最有产业化前景,最有可能率先实现规模化量产的正极材料技术路线。

当然,基于三大主流技术路线各有优缺点,起点钠电认为氧化物类正极技术路线的发展可能会领先其他技术路线,但钠电市场规模可观,未来的钠电正极技术路线之争,比起一枝独秀,或许更有可能是百花齐放。

据起点钠电不完全统计,截至目前,已经有超过30家钠电企业披露在钠电正极材料方面的项目规划及相关进展,相关的正极技术路线也呈现多样化的特点和趋势。

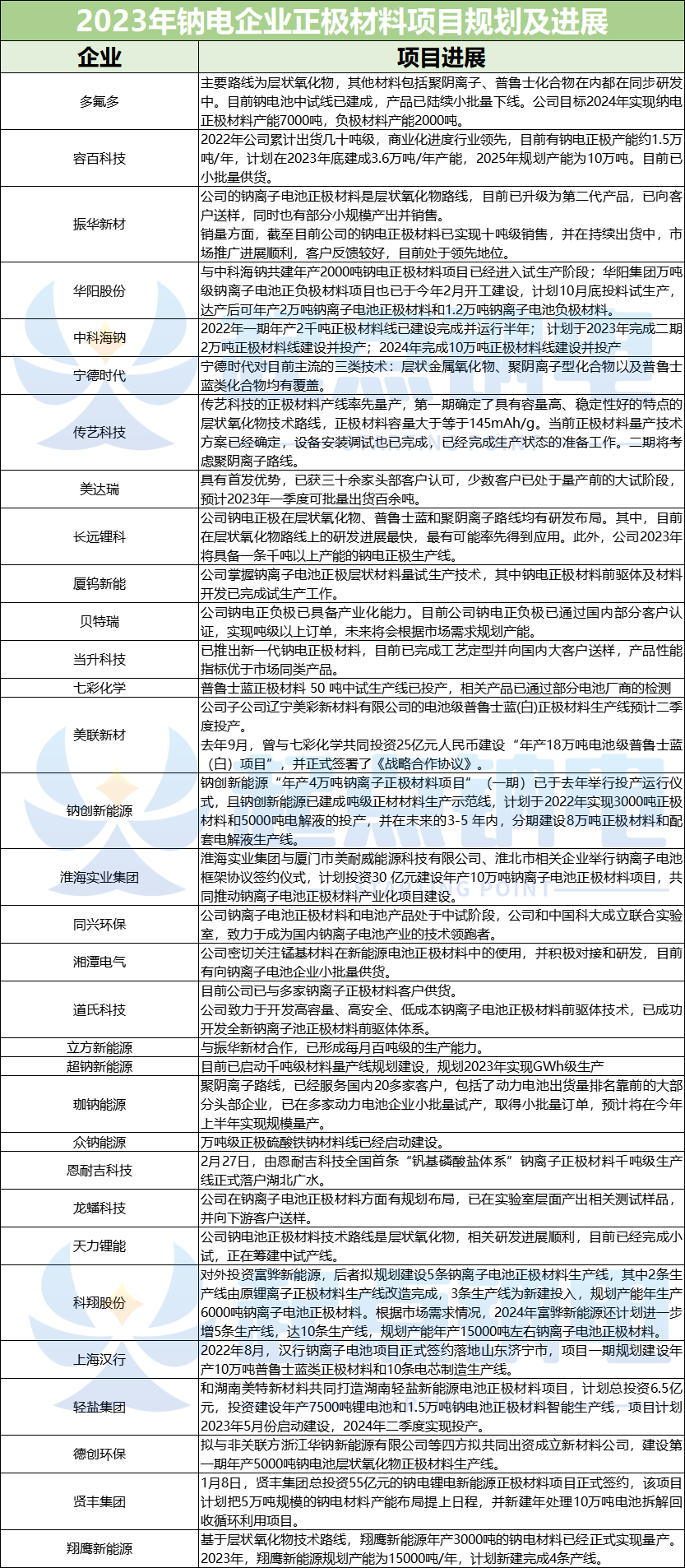

附:2023年钠电企业正极材料项目规划及进展图

制图:起点钠电

部分钠电正极材料企业

多氟多

多氟多公司2017年开始布局六氟磷酸钠,2020年布局钠电正负极关键材料。钠电池发展遵循从客户端,到电芯端,再到材料端三链合一理念。通过实现钠电关键材料成分替换,可做到生产成本低于行业平均水平。该公司是国内钠电率先完成冬标测试企业,已与国内一线储能企业合作。

据悉,多氟多第一代钠离子电池的能量密度约为155wh/kg,第二代钠电目标为180wh/kg。多氟多规划,在2023到2025年,钠电负极材料产能将分别达到300吨、2000吨和10000吨;钠电正极材料的规划产能将分别达到500吨、7000吨和25000吨。

容百科技

容百科技业务主要集中在锂电池材料领域,是国内首家实现NCM811大批量产的正极材料生产企业。目前在湖北鄂州、贵州遵义、湖北仙桃、韩国忠州等建有4大基地,拥有25万吨/年正极材料产能。

钠电领域,据了解,容百科技通过自研全面布局层状氧化物、普鲁士蓝/白及聚阴离子三个技术方向,并已与几十余家下游客户完成送样验证。

振华新材

公司在钠离子电池正极材料领域布局较早,目前已实现吨级产出并销售。公司研发的钠离子电池正极材料具有高压实密度、高容量、低pH值、低游离钠及低成本的特性。

截至2022年7月末,公司的钠离子电池正极材料向客户送样合计0.6475吨。除已送样客户外,公司钠离子电池正极材料已销售4.13吨,相应实现销售收入24.43万元。根据客户目前的测试评估情况,公司钠离子电池正极材料预计在2022年第四季度完成主要客户初步评估,进入小批量试用阶段。

华阳股份

华阳股份拥有较丰富的煤炭储备资源,其中大部分为稀缺煤种无烟煤,这些煤炭储备资源,为公司发展提供了充足的资源保障。公司在产矿井8座,合计产能2860万吨。在建矿井2座,合计产能1000万吨。公司保有储量59亿吨,剩余可采储量32.63亿吨。

值得一提的是,在钠离子电池领域,早在2020年,华阳股份就已经与中科海钠签订了钠离子电池正负极生产项目战略合作框架协议,此后双方也一直保持着紧密的合作关系。

中科海钠

中科海钠是一家专注于新一代储能体系-钠离子电池研发与生产的高新技术型企业。企业拥有多项钠离子电池核心专利,是国际领先的拥有钠离子电池核心专利与技术的电池企业。同时,公司可供应钠离子电池正负极材料与电解液。

目前中科海钠的估值已超50亿元,山西华阳集团、华为旗下哈勃投资、中科院旗下国科嘉和、海松资本、梧桐树资本等产业和金融界投资机构均已投资入股。

宁德时代

宁德时代新能源科技股份有限公司是全球领先的新能源创新科技公司,致力于为全球新能源应用提供一流解决方案和服务。

钠电池方面,2021年7月29日正式发布钠离子电池,正极材料采用了克容量较高的普鲁士白材料,负极材料使用了具有独特孔隙结构的硬碳材料。基于材料体系的突破,宁德时代第一代钠离子电池电芯单体能量密度达160Wh/kg。该款产品既可应用于各种交通电动化场景(包括二轮车),尤其在高寒地区具有突出优势,又可灵活适配储能领域全场景的应用需求。

目前,宁德时代正致力推进钠离子电池在今年实现产业化。按照计划,未来第二代钠离子电池电芯单体能量密度有望达到200Wh/kg。