2023年3月29日,据国家电化学储能电站安全监测信息平台在2023中国储能大会上发布的《2022年度电化学储能电站行业统计数据》显示,按累计装机已投运的电化学储能电站主要分布在电源侧。

截至2022年年底,已投运的电化学储能电站主要分布在电源侧,总能量6.80GWh、占比为48.40%,其次为电网侧(38.72%)和用户侧(12.88%)。

已投运电化学储能电站累计占比

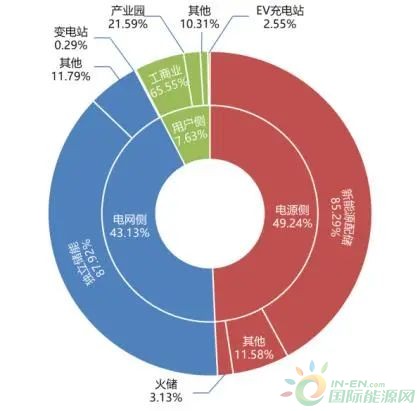

2022年,电化学储能各应用场景新增装机占比基本保持不变,电源侧新增总能量3.87GWh、占比为49.24%,其次为电网侧(43.13%)和用户侧(7.63%)。

电化学储能各应用场景新增装机占比

锂离子电池占据电化学储能技术应用主导地位,截至2022年年底,累计投运的电化学储能项目电池类型主要为锂离子电池,累计投运电站435座、总能量12.54GWh,占比为89.21%(其中磷酸铁锂占比为88.72%),总能量同比增长119.84%,其次为铅酸/铅炭电池(4.01%)、液流电池(3.71%)、其他电池类型(3.07%)。

2022年,新增投运的电化学储能中锂离子电池项目仍然占据主导地位,总能量6.80GWh、占比为86.51%(全部为磷酸铁锂电池)。另外,铅酸/铅炭电池占比为2.67%、液流电池占比为5.60%、其他类型占比为5.22%。

该统计数据是以19家全国电力安全生产委员会各企业成员单位投资、使用或运维的,装机500kW/500kWh 以上的电化学储能电站,以及接入国家电网有限公司、中国南方电网有限责任公司的部分电化学储能电站为统计口径。