钠离子电池是储能的重要补充,市场空间广阔

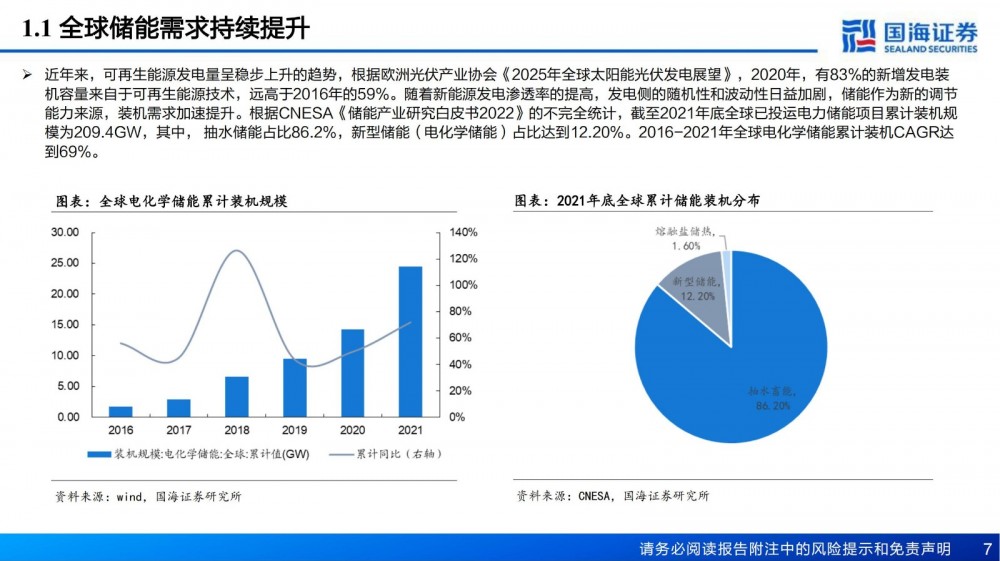

电化学储能发展迅猛,我们预计2025年全球新增电化学储能装机量达到249.5GWh,2021-2025年CAGR为80%。据中科海纳官网,相比锂电池,产业化的钠离子电池原材料具有成本优势,且在安全性能、高低温性能和倍率性能上表现更为优异,我们预计在碳酸锂价格高位下钠离子电池将迎来快速发展期,有望成为储能的重要补充。假设2025年全球电化学储能中钠离子电池渗透率为10%,我们测算钠离子电池储能需求达到约25.0GWh,以平均价格0.72元/Wh计算,合市场空间180.0亿元。钠离子电池正极材料需求快速增长,我们测算2025年储能钠电正极材料需求为6.24万吨,以平均价格7万元/吨计算,合市场空间43.7亿元。

聚阴离子类正极材料循环稳定性佳,钠电正极路线中最适宜储能

聚阴离子体系具有较好的倍率性能和循环稳定性能,有望成为钠电中最适合长时储能的路线。聚阴离子体系循环寿命基本在4000次以上,理论循环次数可达10000次,较其他钠电正极体系具明显优势。聚阴离子类正极材料种类繁多,其中铁基化合物成本较低。硫酸铁纳体系原材料成本仅为362元/吨,且具有较高的工作电压(3.8V)和可逆容量(超过100 mAh g-1),或成为未来发展趋势,但如何在低温合成并碳包覆成为技术壁垒。

提升电导率+降本,相关公司积极布局

聚阴离子类正极材料电子电导率较低,部分含钒化合物成本较高,限制了其产业化应用。工业生产通常采用碳包覆、纳米化合离子掺杂进行改性提高电子电导率。而聚阴离子类正极材料的降本路径包括:1)探索低成本规模化制备方法,如机械化学法。2)研发无钒聚阴离子正极材料。相关公司持续布局聚阴离子体系。其中众纳能源已建成百吨级硫酸铁纳正极量产线,2022年6月电池中试投产,预计2023年2GWh产业化生产。多氟多、传艺科技、鹏辉能源等公司均布局聚阴离子正极路线。

关注“国际能源网/储能头条(微信号:chuneng365)”公众号,微信后台回复:钠离子电池材料深度报告,领取文件!

以下是报告部分内容:

关注“国际能源网/储能头条(微信号:chuneng365)”公众号,微信后台回复:钠离子电池材料深度报告,领取文件!

来源:国际能源网/储能头条