继宁德时代后,又一家中国企业成为全球动力电池市场关注的焦点。

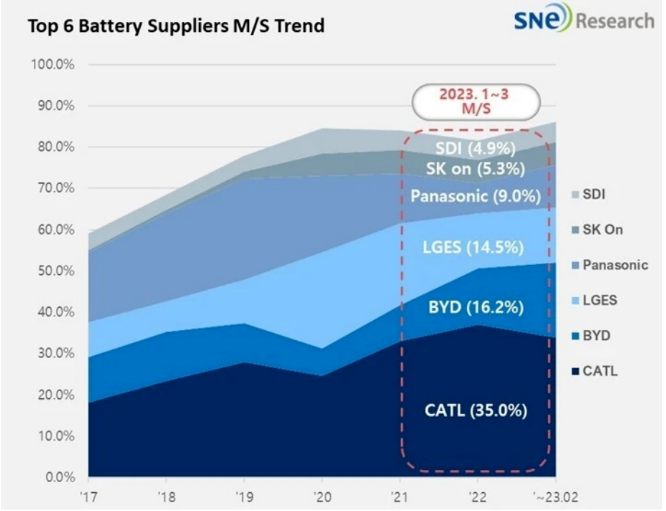

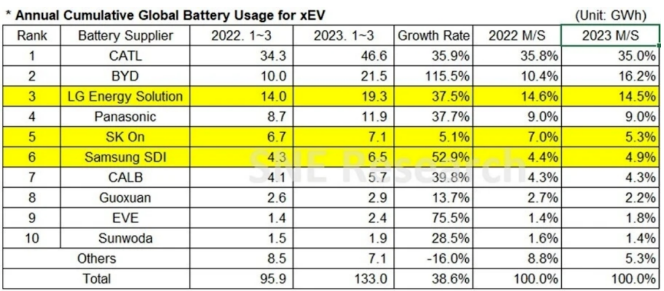

据SNE Research数据显示,2023年第一季度,比亚迪动力电池装车量为21.5GWh,同比增长115.5%,市占率达到16.2%,超过了LG新能源,位居全球第二。全球第一仍然是老霸主宁德时代,在第一季度,宁德时代全球动力电池装机量为46.5GWh,以35%的市占率守住冠军宝座。

中国品牌持续冲高

今年第一季度,全球电动汽车的电池装车总量达133Gwh,宁德时代和比亚迪两家中国企业所占市场份额超过全球动力电池总量的50%。

据SNEResearch分析,比亚迪电池装车量的爆发性增长,主要得益于比亚迪元、汉、秦Plus系列去年在中国市场的畅销。从产品方面来看,终端上险量显示,比亚迪2023年第一季度的乘用车市场销量超越南北大众之和,成为中国汽车市场全品牌第一,这也是国产乘用车近40年历史上第一次由自主品牌成为季度的品牌销量冠军。

乘联会数据显示,比亚迪新能源汽车在1-3月的累计销量达到55.2万辆,同比增长92.81%,在新能源汽车市场占有率从去年同期的24.7%增长至37.8%,成为新能源汽车市场最重要的增长推动力。

从动力电池方面来看,今年第一季度,比亚迪动力电池及储能电池的总装机量为26.99GWh,同比增长83%;其中国内的动力电池装机量为20.41GWh,同比增长96%,占比首度超过30%大关达到30.99%,与动力电池装机量排名第一的宁德时代仅仅相差13.43个百分点。

宁德时代和比亚迪稳居动力电池排行榜前位的同时,中创新航、国轩高科、亿纬锂能、欣旺达也分别位列全球第七至十名,中国企业在全球动力电池市场中所占份额已经达到了可观的61%。这也标志着,在全球动力电池市场,中国已经成为不可忽视的一股力量。

国内市场洗牌进行时

在国际市场,中国动力电池企业已凝聚成一股力量,形成冲锋之势;而在国内市场,电池企业间的竞争却已经呈现出白热化的趋势。中国汽车动力电池产业创新联盟的数据显示,2023年一季度,中国动力电池的产量和装车量分别为130.0GWh和65.9GWh,形成供大于求的现象,供需失衡让中国动力电池产业洗牌加剧。

隐藏在供需失衡背后的,是动力电池市场的结构性短缺。动力电池高端产能不足,低端产品没订单成为中国动力电池产业面临的现状。北京特亿阳光新能源科技有限公司总裁祁海珅曾在采访中表示:“(当前动力电池)库存主要集中在落后产能,先进产能还是不足的,头部企业的订单是很饱满的,腰部企业压力比较大,尾部企业则将面临被淘汰的可能。”

动力电池低端产能与高端产能的差距主要体现在技术含量上。动力电池是技术密集型产业,低端电池在产品档次、质量、工艺上与高端电池都有较大差距。以锂电池中最关键的隔膜材料看,国产中低端隔膜与进口高端隔膜价格相差两倍以上,质量也有明显区别,因此生产出的动力电池质量也天差地别。

为了在无限内卷的中国动力电池市场生存下去,中国动力电池企业都在用尽浑身解数进行技术创新。在提升电池能量密度方面,宁德时代第三代CTP(cell to pack)电池——麒麟电池是案例般的存在。这款去年6月份发布的电池体积利用率突破了72%,配用三元电芯能量密度可达255Wh/kg,磷酸铁锂电池系统能量密度可达160Wh/kg,电池包集成度为全球最高。

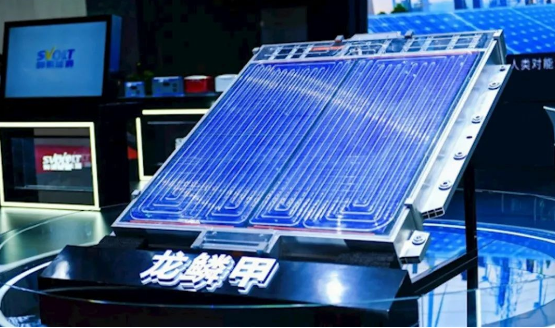

在提升电池安全方面,蜂巢能源发布的全新一代龙鳞甲电池具备代表性。这款电池电芯和电池包创新设计全方位保障使用安全,防爆阀设置于短刀电芯壳体底部;喷发物通过 Pack 底部泄压通道排出,降低内部高压拉弧打火的失效概率。采用电池包"热-电分离"设计,电气连接区域和热失控泄压区域独立,电池包底部采用高强钢,弹性支架结构;采用极致空间,Pack 上盖与水冷板集成,热失控排气空间与底部防护空间合并,电池包 Y 向热失控排气和热隔离空间缩小,大幅提升了电池的安全性。

受锂矿价格下跌、新能源汽车销量增长放缓的等因素的影响,中国动力电池企业在通过技术变革提升自身竞争力的同时,也开始通过促销,稳固自身的市场占有率,宁德时代就第一个举起了促销的大旗。今年年初,宁德时代向车企推行了一个“锂矿返利”计划,该计划的核心条款为:未来三年,一部分动力电池的碳酸锂价格以 20 万元/吨结算,与此同时,签署这项合作的车企需要将约 80% 的电池采购量承诺给宁德时代。

当新能源车企签订“锂矿返利”政策,那就意味着未来三年内80% 的电池采购量由宁德时代获得通过“锂矿返利”政策,宁德时代可以绑定有潜力的新势力品牌,稳定自身的市场份额。有业内人士认为,宁德时代的毛利率水平一直较高,拿出部分盈利补贴资源价格,是一种变相的降价促销手段,但对于稳定客户、维护市场份额,都可以起到立竿见影的效果。在宁德时代推出”锂矿返利“之后,蜂巢能源迅速跟进,推出了10%降价计划,其上游部分供应商已经接到了蜂巢能源要求配合降价的邮件。

在全球动力电池市场中,中国企业正在占据优势,而在中国动力电池市场,更加激烈的竞争已经到来。一方面要在全球市场冲击更多的市场份额,另一方面又要应对国内市场洗牌的压力,对于中国动力电池企业来说,没有硝烟的战争已经开始打响。