作为全球最大的户储应用市场,欧洲正在发生新的变化:一是市场热度降温;二是行业竞争越发激烈。

近期,记者与多位业内资深人士沟通了解到,今年以来,欧洲户储市场正在回归常态,没有了去年的火爆。

刘洋)供职于国内某家从海外市场起步的储能厂商。他对记者表示,今年1-2季度会是阵痛期,但欧洲户储市场的需求还在持续递增,下半年大概会恢复正常。

他指出,欧洲市场的变化主要有两方面原因,一是去年各个厂商年底前海外仓囤货较多,一季度以清仓为主;二是欧洲本土安装商不足。

更深层的原因来自市场需求的降温。当前,欧洲的天然气和电力价格已经回到俄乌冲突前水平,能源危机的阴霾已经消散。

2022年,俄乌冲突导致俄罗斯天然气供应下降,而冬季供暖、发电和工厂用电的需求上升,欧洲天然气价格一度飙升至历史高位。为应对能源紧缺下的寒冬,以及缓解生活成本压力,欧洲当地居民爆买中国电热毯。幸运的是,去年的冬天较为温和,降低了整体能源需求,欧洲得以平稳度过能源危机。

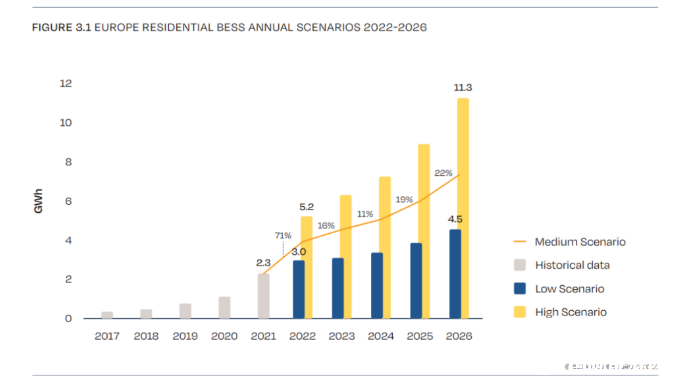

能源危机过程中,得益于较高的分布式光伏市场渗透率,欧洲户储市场也随之爆发。去年12月,欧洲光伏产业协会(Solarpower Europe)发布欧洲户储市场展望报告,2022年,欧洲户储市场预计装机量为3.9GWh,增速为71%。

然而,根据报告预测,2023年,在中度假设下,欧洲户储市场增速仅为16%,规模为4.5GWh。

图片来源:欧洲光伏产业协会《2022年-2026年欧洲户储市场展望》

欧洲户储市场的另一显著变化,是竞争更加激烈。光伏逆变器厂商是重要的新晋力量。

此前,派能科技、沃太能源、比亚迪、华为等活跃在欧洲户储市场,是早期进入该区域的厂商。2022年,逆变器厂商争相加大在欧洲户储市场布局,增速颇为迅猛。

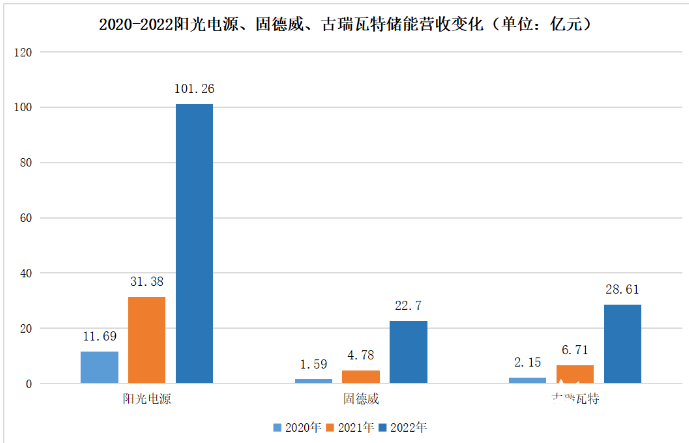

刘洋透露,去年开始,凡是做逆变器的,都在搞储能,都在搞自己的一体机,都到欧洲市场出货了。其中,阳光电源、固德威、古瑞瓦特的销量特别好。

年报显示,2022年阳光电源储能营收为101.26亿元、增速达222.74%、占总营收的比重为25.15%;相同指标,固德威分别是22.7亿元、374.79%、48.19%;古瑞瓦特是28.61亿元、326.66%、40.30%。

一位行业人士分析指出,逆变器企业之所以能够相对短的时间内搅动欧洲市场,主要是占据渠道优势。这些企业深耕海外市场多年,拥有丰富的安装商资源。

即便正在回归常态,欧洲户储市场还是在吸引更多厂商入局。5月11日,在投资者说明会上,上能电气表示,2023年欧洲户用光伏和户用储能的增量空间仍然很大,目前正在积极布局欧洲户用光伏及户储市场,预期将会在下半年形成规模化销售。

相对理想的盈利回报是吸引厂商纷至沓来重要原因。欧洲具有相对完善的电力市场机制,户储及工商业的经济性突出。2022年,阳光电源的储能业务利润率为23.24%,同比增长9%。一位公司内部人士表示,国内大储不挣钱的情况下,利润率不降反增,主要是户储市场利润率高,同时还有成本的下降。

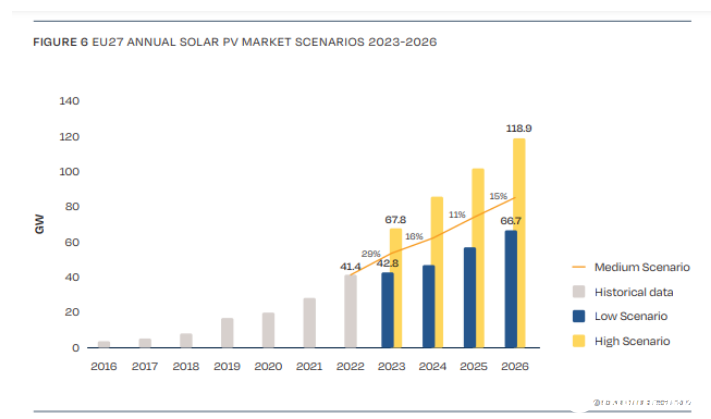

同时,欧洲光伏市场还将保持稳定的增长,也将带动户储市场持续发展。欧洲光伏产业协会统计显示,2022年,欧盟装机规模突破40GW,同比增长47%。2023年,在中度假设下,新增装机增速为29%,规模将达53.4GW。

图片来源:欧洲光伏产业协会《2022年-2026年欧盟光伏市场展望》

面对更加激烈的竞争,越来越多储能厂商也在从欧洲走向其他区域,呈现出多点开花的趋势。其中,美国、日本、澳大利亚、南非等是重要的目标区域。(刘洋为化名;封面图来自欧洲光伏产业协会官网)