一、2023年1-5月储能项目投运总览

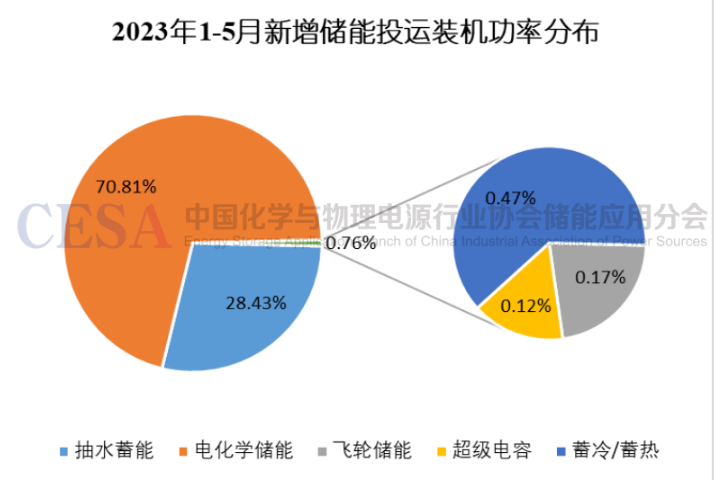

据中国化学与物理电源行业协会储能应用分会统计,2023年1-5月共有97个新型储能项目(3.021GW)和4个抽水蓄能项目(1200MW)投运,共计4.221GW。其中电化学储能项目共91个,装机规模达3.01GW/6.41GWh;非电化学新型储能项目共6个,其中飞轮储能项目4个,装机规模为7.2MW;超级电容项目1个,装机规模为5MW;熔盐储热项目1个,装机规模为80MWh。

图1 2023年1-5月新增储能投运装机功率分布

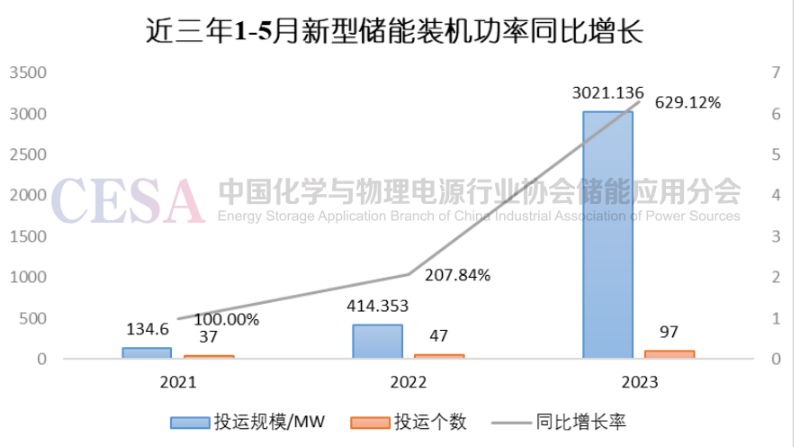

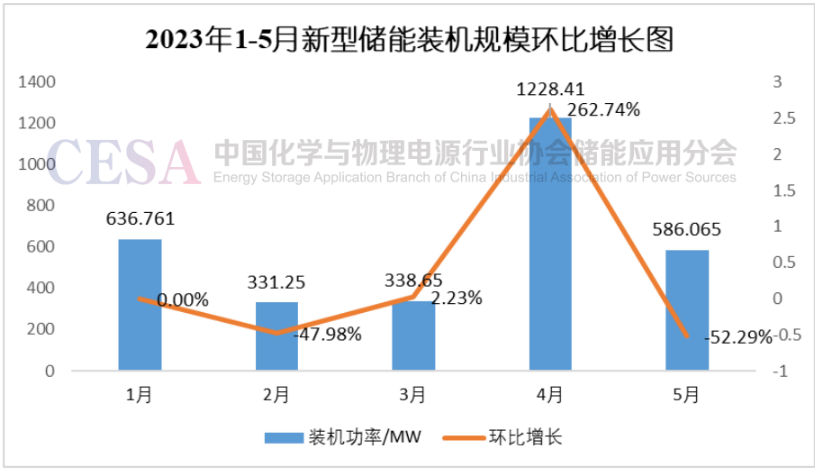

由图2可见,2023年1-5月新型储能装机功率从数量上较前两年翻倍增长,较上年同期(414.353MW)同比增长629.12%,总规模达到3.021GW。5月份装机功率586.065MW,环比下降52.29%。

图2 近三年1-5月新型储能装机功率同比增长图

图3 2023年1-5新型储能装机规模同比增长图

(一)电化学储能项目分析

2023年1-5月电化学储能投运项目共91个,装机规模为2.99GW/6.33GWh。其中磷酸铁锂储能项目高达84个,装机规模为2.52GW/5.019GWh;液流电池储能项目共5个,装机规模为4.1MW/20.1MWh;铅炭电池储能项目1个,装机规模为45.36MW/477.757MWh;铅酸电池储能项目1个,装机规模为0.46MW/0.46MWh。

1、按区域分布分析

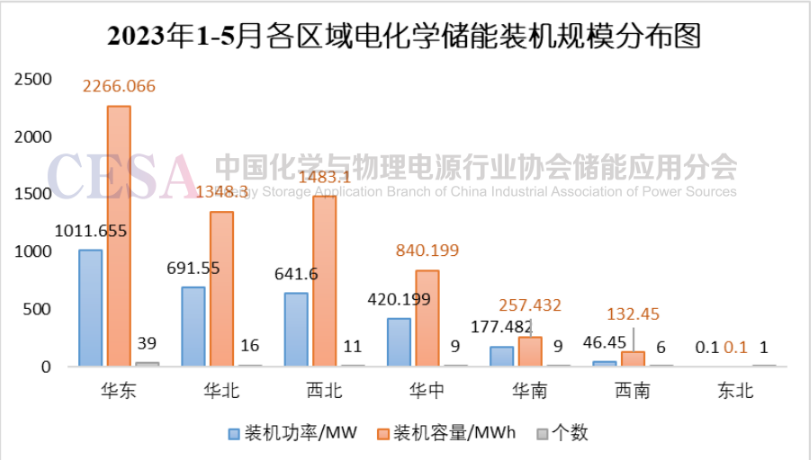

由图4可知, 2023年1-5月华东区域新增的电化学储能项目装机规模遥遥领先,率先达到1GW,总规模为1011.66MW/2266.07MWh,项目个数占比达43%,一方面,山东、安徽两地政策推动电网侧独立储能项目和集中式共享储能项目的建设,建设规模大,100MW级的电网侧储能项目共4个;另一方面,浙江、江苏两省工商业用电量大,峰谷差价相对较高,且第三方独立主体参与辅助服务市场施行试点早,用户侧储能有更广阔的发展空间,因此有大量用户侧储能项目投运。华北区域,在多个内蒙古电化学储能项目并网投运的基础上,5月,山西大同两个典型百兆瓦级储能项目的投运也让华北区域新增装机规模跻身前二,达691.55MW/1348.30MWh,两个项目分别为国内首家成功并网的全功能参与电网交易的电化学储能电站——中鑫电联大同合荣新型储能电站一期工程,以及山西省规模最大的锂离子电化学储能电站——华电大同热电储能工程。西北区域总装机规模为641.60MW/1483.1MWh,5月仅有新疆两个光伏侧配储项目并网投运,配储规模为10%。

图4 2023年1-5月各区域电化学储能装机规模分布图

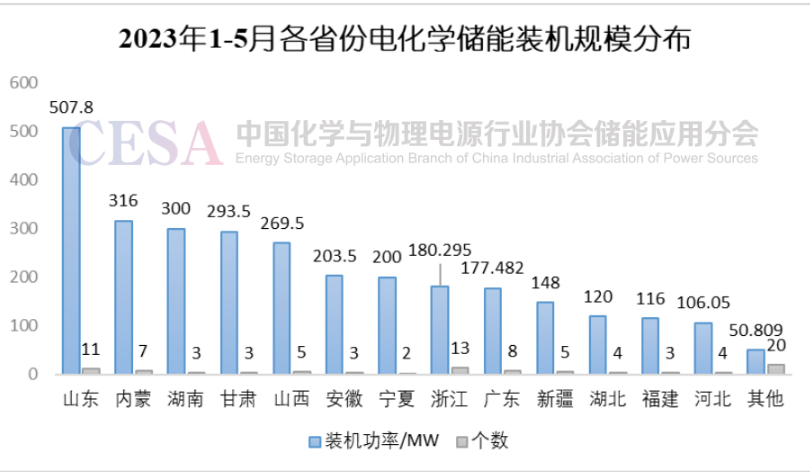

2、按省份分布分析

由图5可知,2023年1-5月电化学储能装机规模Top5省份分别是山东、内蒙、湖南、甘肃和山西。山东省5月新增一个百兆瓦级电化学储能项目—— 华润电力鄄城源网储一体化示范项目,该项目是菏泽市首座商业化运行的集中式共享储能电站,也是山东省储能示范项目和省重点项目,其装机容量100MW/200MWh,包括99MW/198MWh磷酸铁锂电池储能系统和1MW/2MWh全钒液流电池储能系统,项目投运后,能够进一步提升当地电力系统的灵活性,可有效参与电网调峰、调频,促进电力供需平衡,为提升当地电网新能源消纳能力和电网安全稳定运行贡献力量,同时也为区域后续集中储能项目的建设积累了经验。截至5月底,2023年山东省共新增电化学储能装机507.8MW,多个大型网侧、源侧电化学储能项目的并网投运让山东省储能装机规模遥遥领先。湖南省和山西省5月也新增百兆瓦级电网侧储能电站,成功跻身电化学储能装机Top5省份。

图5 2023年1-5月各省电化学储能装机规模分布图

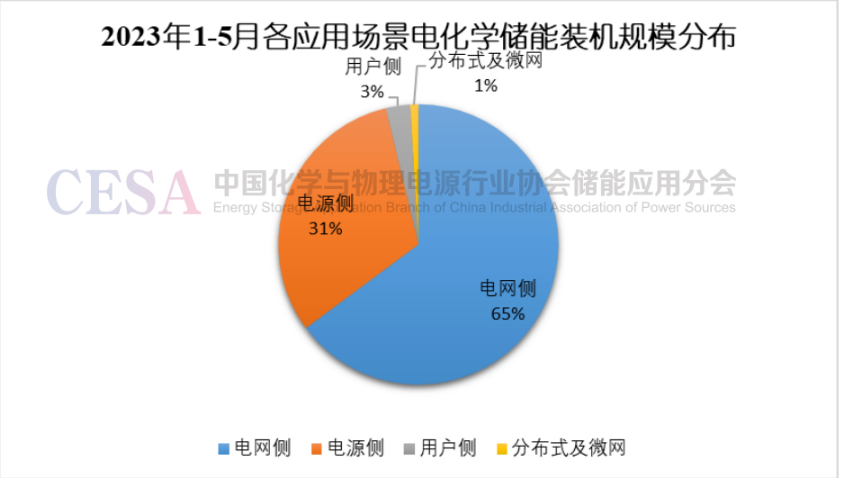

3、按应用场景分析

从应用场景分布上看,“大储”依旧占据绝对主导地位,电源侧和电网侧项目储能规模合计占比达96%,其中电网侧储能项目共投运30个,装机规模为1937.41MW/4170.66MWh,包括9个集中式共享储能项目。电源侧储能项目共投运25个,装机规模为940.0MW/2000.5MWh,其中大部分为新能源侧储能项目,共21个。5月用户侧储能项目和分布式微电网储能项目共新增10个,主要来自浙江、江苏和山东,用户侧储能2023年1-5月装机规模仅有83.57MW/125.48MWh,但项目个数与网侧、源侧项目相当, 达到29个,其中浙江省用户侧储能项目多达7个,工商业分布式储能项目2个。浙江省作为工商业用户大省,在《2020年浙江省能源领域体制改革工作要点》和《2020年浙江省深化电力体制改革工作要点》中,浙江省就强调了坚持以市场化改革为方向,全面提速电力现货市场建设,引入负荷集成商、虚拟电厂、抽蓄、储能等新兴市场主体,适时参与电力中长期、现货市场及辅助服务市场,引导电源侧、负荷侧、储能侧资源深入参与电力市场交易。在2022年和2023年的《浙江省电力市场化交易方案》中,更要求全省工商业电力用户全部参与电力市场化交易,同时,分时电价政策的施行,让浙江省峰谷差价变大,加之多个储能补贴政策的施行,浙江省工商业用户储能收益较其他省份要高,工商业用户储能在市场中可参与的辅助种类多,收益更为可观,这使得浙江省工商业用户侧储能有很大的吸引力,市场规则相对更完善。

图6 2023年1-5月各应用场景电化学储能装机规模

图7 2023年1-5月各应用场景电化学储能装机规模占比分布

4、按储能技术分析

2023年1-5月投运/并网的电化学储能项目中,共有84个磷酸铁锂项目,装机规模达2939MW,占比高达98.33%;液流电池储能项目5个,装机规模为4.1MW;铅炭电池储能和铅酸电池储能项目各1个,装机规模分别为45.36MW/477.757MWh和0.46MWh/0.46MWh。目前来看,锂电池尤其是磷酸铁锂占据着储能市场的主体地位,铅炭电池作为一种比较老的电池技术,虽然制作工艺已经比较完善,但由于自身的一些缺点,其逐渐被锂电池所取代,项目较少;全钒液流电池技术也越来越成熟,应用并投运的项目越来越多,此外还有更多储能技术在不断拓展中,未来的储能技术将会是多元化发展的态势。

二、非电化学新型储能项目

2023年1-5月份非电化学新型储能项目较少,共投运飞轮储能项目4个,装机规模为7.2MW;超级电容项目1个,装机规模为5MW;熔盐储热项目1个,装机容量为80MWh。

表1 2023年1-5月非电化学新型储能项目统计

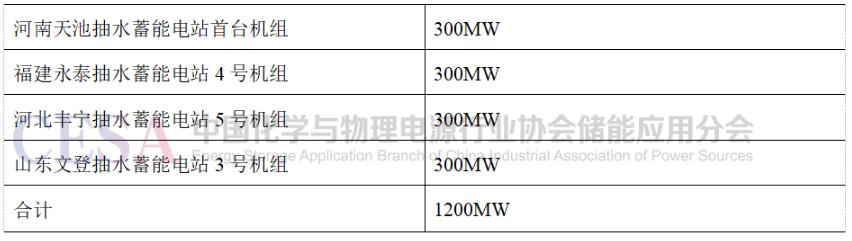

三、抽水蓄能项目

2023年1-5月共有4个抽水蓄能项目投运,合计1200MW,分别是河南天池抽水蓄能电站首台机组、福建永泰抽水蓄能电站4号机组、河北丰宁抽水蓄能电站5号机组以及山东文登抽水蓄能电站3号机组,其中福建永泰抽水蓄能电站4号机组的正式投产发电,标志着福建省属国有企业自主建设、自主运营的首个抽水蓄能电站全容量投产发电。与2022年1-5月相比,本年度1-5月抽水蓄能装机不及预期,或与建设周期有关。

表2 2023年1-5月抽水蓄能电站投运汇总

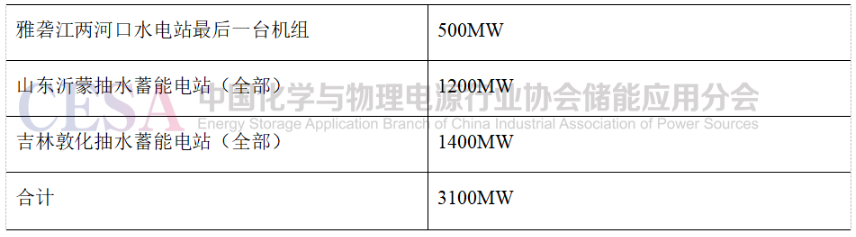

表3 2022年1-5月抽水蓄能电站投运汇总