根据欧洲光伏协会数据,2022年,欧洲户储增速为71%,新增装机3.9GWh,累计装机9.3GWh,德国、意大利、英国、奥地利,分别以1.54GWh、1.1GWh、0.29GWh、0.22GWh位列前四大市场。

在中期情景下,2023年,欧洲家庭户储新增部署将达4.5GWh,2024年为5.1GWh,2025年为6.0GWh;2026年为7.3GWh。其中,波兰、西班牙、瑞典是颇具潜力的新兴市场。

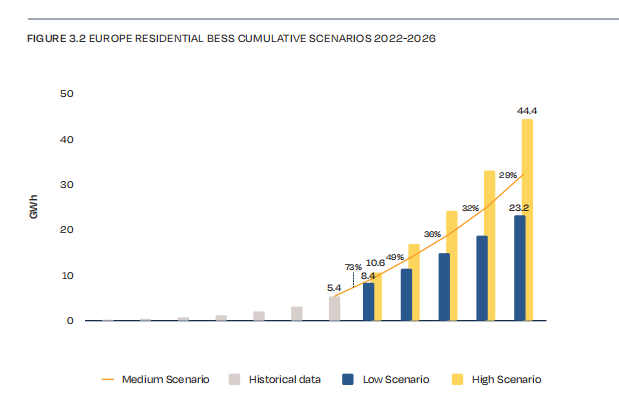

在中期情景下,预计到2026年,欧洲地区年度新增装机量有望达到7.3GWh,累计装机将达32.2GWh。高景气度下,到2026年底,欧洲户储运营规模可达44.4GWh,而低景气度下,这一规模为23.2GWh。届时,德国、意大利、波兰和瑞典位列前四。

2022年欧洲户储市场情况

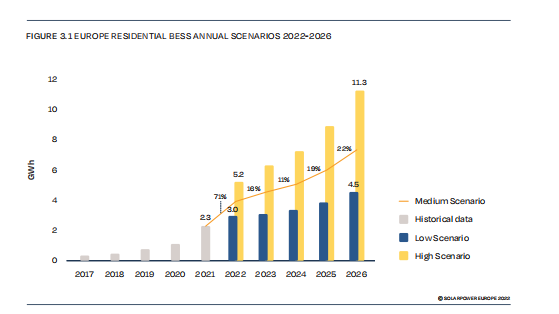

欧洲光伏产业协会预计,2022年,在中期情景下,欧洲户储预计装机量达到3.9GWh,较前一年增长71%,累计装机达到9.3GWh。

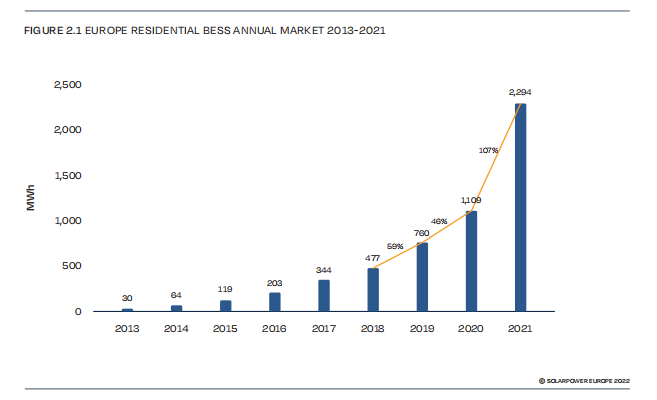

这一增速延续较高的增长态势,2020年,欧洲户储市场达到1GWh,2021年达到2.3GWh,同比增长107%。2022年,欧洲地区安装光伏和储能系统的家庭超越了100万户。

图:2013-2021年欧洲户储市场增长趋势

分布式光伏装机的增长是户储市场增长的基础。统计显示,欧洲地区,户用储能系统和分布式光伏系统之间的平均配套率从2020年的23%上升到2021年的27%。

家庭电价的上涨一直是推动户储装机量上涨的主要因素。俄乌冲突导致的能源危机,推动欧洲电价进一步上涨,引发人们对能源安全方面的担忧,这都促进了欧洲户储市场的发展。如果不是电池瓶颈及安装商的短缺,限制了满足客户需求的可能性,并导致产品安装延迟了几个月,市场的增长可能会更大。

2020年,户储系统才出现在欧洲的能源地图上,两个里程碑性的事件是:一是当年新增装机首次突破GWh的规模;二是在单个区域,安装量首次超过10万套户储系统。

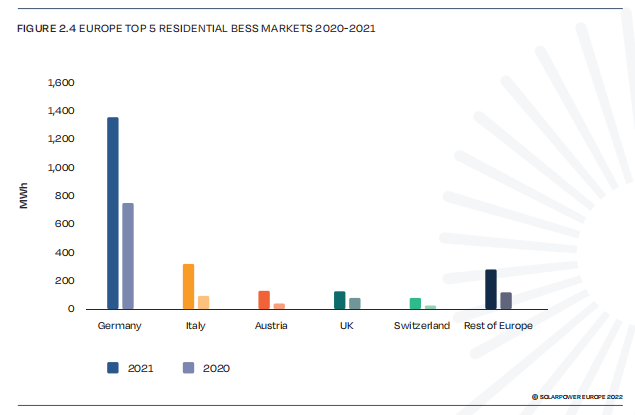

欧洲户储增长主要由几个领先的国家推动。2021年,德国、意大利、奥地利、英国、瑞士等前五大户储市场占欧洲户储装机容量的88%。

2023-2026年欧洲户储市场预测

根据欧洲光伏产业协会的预测,在中期情景下,2023年,欧洲家庭户储新增部署将达4.5GWh,2024年为5.1GWh,2025年为6.0GWh;2026年为7.3GWh。

在中期情景下,2023年,欧洲户储累计装机容量将达到13.9GWh,2024年将达18.9GWh,2025年为24.9GWh,2026年达到32.2GWh。2022-2026年,欧洲户储总装机容量年增速平均为30%或以上。

图:到2026年欧洲户储市场新增装机有望达11.3GWh

在最理想的情况下,到2026年,欧洲户储市场新增装机有望达到11.3GWh,最糟糕的情景是仅仅新增4.5GWh。

在最理想的情况下,到2026年底,欧洲户储运营规模有望高达44.4GWh,而在最悲观的情景下,这一规模仅为23.2GWh。

图:到2026年底欧洲户储有望达44.4GWh

市场分布上看,2022-2026年,德国仍将是户储领域无可争议的领导者,意大利紧随其后,但还有一段距离。

在欧洲光伏产业协会的预测中,中期情景下,到2026年,欧洲户储市场格局将发生变化,波兰和瑞典将跻身第三和第四的位置,与德国、意大利一起位居TOP4。届时,四大市场占比下降至64%,主要是因为其他区域的增长。

在中期情景下,2023-2026年,欧洲地区年度新增装机将保持较低的两位数的增长。这主要是与住宅光伏的市场的增长有关。

细分市场:德国

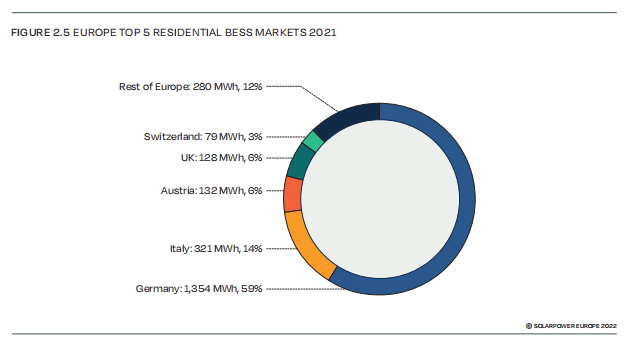

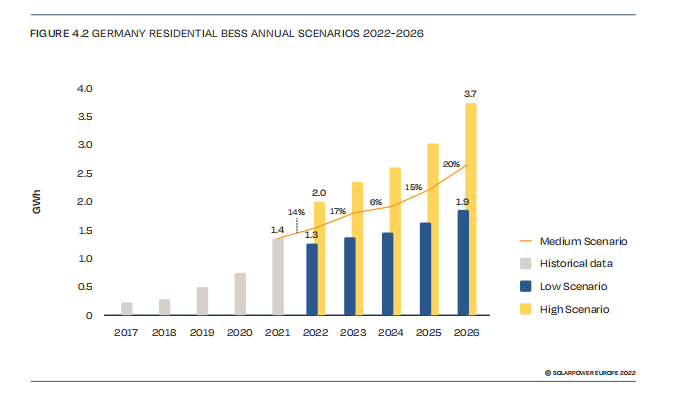

目前,无论在光伏,还是户储领域,德国都是最大市场。2021年,德国户用储能新增装机1.3GWh,年增长率为81%,占到欧洲总份额的59%,相比2020年下降了9个百分点。

在中期情景下,2022年,德国新增装机预计为1.5GWh,增速为14%。主要是由于安装人员的缺乏和目前产品的不可用性造成的瓶颈阻碍了更大的增长。

但在2023年,增速可能会变得更加明显。目前,德国在户储和住宅太阳能之间的配套率大概在80%,这表明户储系统几乎成为德国标准太阳能系统的一部分。

图:德国户储新增装机预计为2.3GWh

中期情景下,2023年,德国户储市场新增装机预计为1.8GWh,2024年为1.9GWh,2025年为2.2GWh,2026年达到2.7GWh。届时,光伏和储能的配套率将达90%。高景气度下,2023年,德国户储新增装机预计为2.3GWh,2026年达到3.7GWh。

在中期情景下,2022-2026年,德国将会总共安装10.1GWh的储能系统,高景气度的情况下,这一数据为13.5GWh。

图:欧洲四大户用储能市场

当前,作为全球最大的户储应用市场,欧洲正在发生新的变化:一是市场热度降温;二是行业竞争越发激烈。欧洲市场的变化主要有两方面原因,一是去年各个厂商年底前海外仓囤货较多,一季度以清仓为主;二是欧洲本土安装商不足。欧洲户储市场正在回归常态,但市场需求还在持续递增,仍然吸引众多厂商入局。

户用储能核心壁垒在于与储能逆变器的适配和品牌渠道优势。户用储能作为小型储能电池,集成的内核技术要求并不高,其核心竞争力是产品设计和市场开发,最关键的还是市场品牌和渠道构建。