众所周知,一套电化学储能系统包括系统集成、储能电池、变流器PCS、能量管理系统EMS、 电池管理系统BMS、温控、消防等环节。在储能全产业链中,还有对接业主方的储能系统EPC环节值得重点关注。今天,我们一起来系统性梳理电化学储能的EPC产业链。

储能系统EPC的基本知识

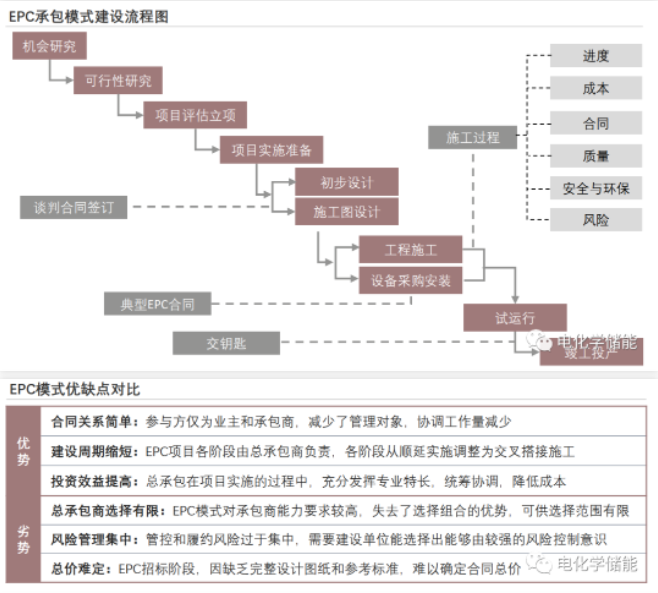

EPC模式是指设计-采购-施工一体化的承发包模式,整套建设流程包括设计、设备采购施工、安装和调试,直至竣工移交的总承包模式。

具体是指首先由建设单位作为业主将建设工程发包给总承包单位,然后由总承包单位承揽整个建设工程的设计、采购和施工,并对所承包的建设工程的质量、安全、工期、造价等全面负责,最终向建设单位提交一个符合合同约定、满足使用功能、具备使用条件并经竣工验收合格的建设工程的承发包模式。储能系统EPC就是EPC模式在储能系统建设中的应用。

储能系统EPC的产业链情况

储能系统EPC上游为储能系统,主要由储能电池、储能变流器、能量管理系统、电池管理系统组成,其中储能电池为核心成本占比超过60%。

主要企业排名:

2022年度,在中国储能系统集成(不含户储)市场应用中,出货量排名前十的中国储能企业依次为:海博思创、中车株洲所、阳光电源、天合储能、远景能源、中天储能、融和元储、山东电工、天津瑞源、采日能源。

2022年度,在全球储能系统集成(不含户储)市场应用中,出货量排名前十的中国储能企业依次为:阳光电源、比亚迪、海博思创、中车株洲所、南都电源、天合储能、中天储能、远景能源、双一力、融和元储。

2022年度,在中国储能电池市场应用中,出货量排名前十的中国储能企业依次为:宁德时代、亿纬锂能、海辰储能、瑞浦兰钧、赣锋锂业、国轩高科、鹏辉能源、中创新航、蜂巢能源、天津力神。

2022年度,在全球储能电池市场应用中,出货量排名前十的中国储能企业依次为:宁德时代、比亚迪、亿纬锂能、瑞浦兰钧、鹏辉能源、赣锋锂业、海辰储能、派能科技、国轩高科、中创新航。

2022年度,在中国储能中大功率PCS(30kW及以上)市场应用中,出货量排名前十的中国储能企业依次为:上能电气、科华数能、苏州汇川、索英电气、阳光电源、南瑞继保、盛弘电气、许继电力、智光储能、禾望电气。

2022年度,在全球储能中大功率PCS(30kW及以上)市场应用中,出货量排名前十的中国储能企业依次为:阳光电源、科华数能、上能电气、苏州汇川、盛弘电气、索英电气、南瑞继保、智光储能、禾望电气、英博电气。

2022年度,在全球储能小功率PCS(30kW以下)市场应用中,出货量排名前十的中国储能企业依次为:固德威、古瑞瓦特、华为、德业股份、阳光电源、首航新能源、锦浪科技、比亚迪、艾罗能源、迈格瑞能。

2022年度,在全球户储系统(电池)市场应用中,出货量排名前十的中国储能企业依次为:派能科技、华为、比亚迪、三晶电气、首航新能源、沃太能源、古瑞瓦特、大秦新能源、双登、欣旺达。

2022年度,储能第三方BMS市场应用中,出货量排名前六的中国储能企业依次为:协能科技、高特电子、科工电子、高泰昊能、华思系统、华塑科技。

储能系统EPC中游采用合同能源管理模式签订合同,合同能源管理是指提供节能服务的公司以契约形式约定项目目标并提供服务,用能单位以节能效益支付节能服务公司。

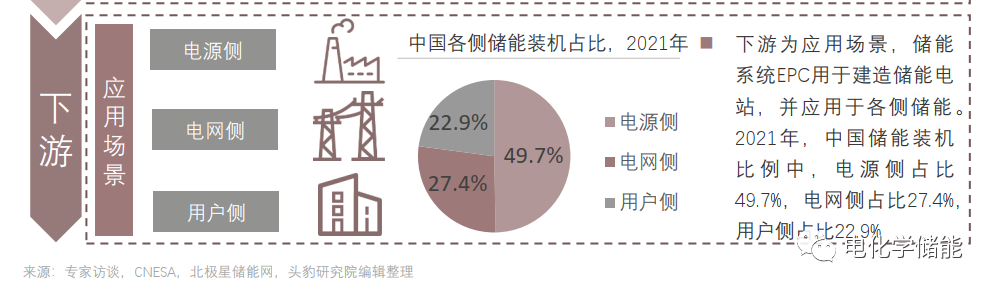

储能系统EPC下游为储能应用场景,其中电源侧、电网侧发展好于用户侧;中国EPC总承包集中于光伏、风电等新能源+配储的模式,新疆、甘肃等西北地区项目较多。

储能在应用领域可分为电源侧储能、电网侧储能、用户侧储能。我国各侧储能装机规模分布情况中,电源侧储能占比最大,其次为电网侧,用户侧发展规模最小。用户侧应用主要为工商业储能用于削峰填谷,但目前峰谷电价差额减小,仅部分城市有小范围套利空间,因此用户侧储能发展规模受限,2023年略有起色。电源侧与电网侧储能参与主体通常为电网企业或大型光伏/风电项目,成本承压能力强。

储能系统EPC企业推荐