电网角度:用户侧能源管理可实现就地消纳,缓解电网压力。

我国电力资源与负荷中心逆向分布,22年有15个省份存在电力缺口。此外,新能源高比例接入对电网稳定性造成考验。工商业用户合理配置储能可提供就地消纳能力。

企业角度:保证电力供应为首要任务,经济性提升加强配储意愿。

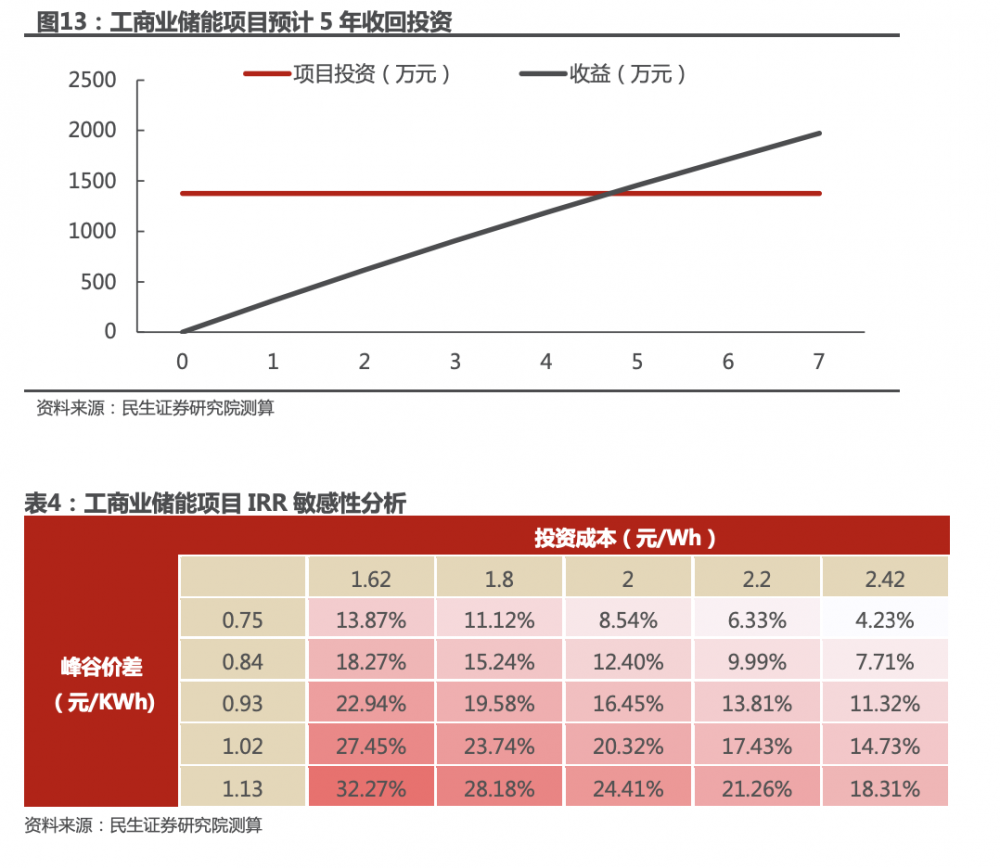

1)企业用电刚需:工商业用电需求居高不下,22年工业用电量占全社会用电量的64.8%。22年以来,多省发布限电文件,催生企业用电焦虑,而安装工商业光伏配储是企业维持正常经营的重要手段。2)工商业储能经济性凸显:受到“分时电价”、“电力市场化”等政策驱动,工商业电价中枢持续上涨,峰谷电价持续拉大,经济性凸显。以浙江3MW/6.88MWh储能系统项目为例,在峰谷电价差0.93元/KWh情况下,IRR可达16.45%,预计工商业用户5年可以收回投资,具备经济性。

政策层面:输配电价监管制度持续优化,用户侧商业模式理顺。2023年5月15日,《国家发展改革委关于第三监管周期省级电网输配电价及有关事项的通知》文件下发,《通知》中规定了输配电价监管制度,其中“准许成本+合理收益”核定省级电网输配电价,将实现有效的网售分开、售电侧竞争和需求侧响应。同时,《通知》详细规定工商业用户电价的构成,容量电价与电网辅助服务费成本单独披露,有利于推动用户侧的商业模式发展。

电力资源与负荷中心逆向分布,多个省份存在电力缺口

我国电力资源与负荷中心分布不平衡。我国东、中、西部呈现经济发展水平和电力资源分布不均衡的特点,主要体现在:

1)区域电力供需矛盾:我国南方经济发达,电力需求量相对较大,而北方地区电力供应相对不足,导致南北电力供需矛盾。

2)地区电力负荷不均:我国东部沿海地区工业发达,电力需求量相对较大,而西部地区经济相对落后,电力需求量相对较小,导致地区电力负荷不均。

3)电力输送能力需提升:由于电力资源的错配,东部经济活跃地区需要依赖中西部的“西电东送”工程输送电力资源。但目前我国电力输送能力相对不足,在升压及长距离输送过程中会有所损耗,造成部分浪费,导致电力供需中心之间的电力输送困难,也加剧了电力供需不均衡的问题。

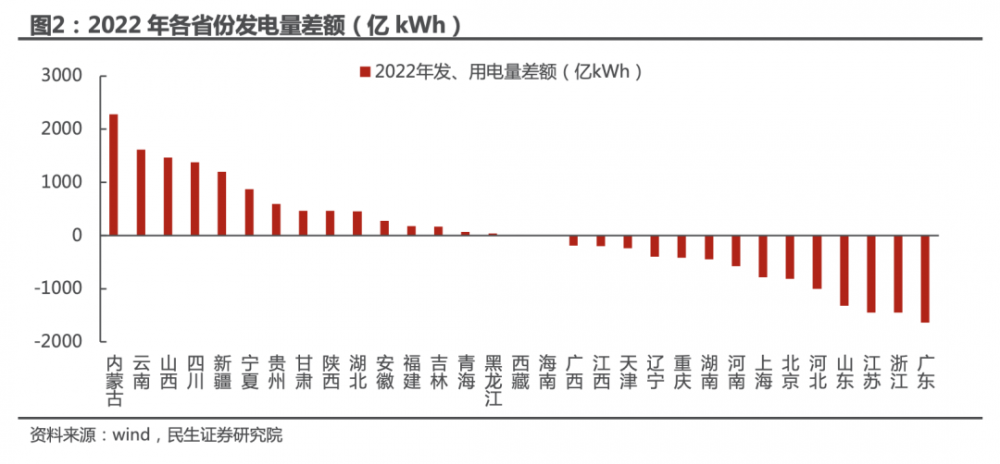

2022年我国有15个省份存在电力缺口。从2022年各省份发电量和用电量的差额来看,全国有15个省份存在电力缺口,其中主要以广东、浙江、江苏、山东、河北为主。发电量盈余的地区主要是内蒙古、云南、山西、四川、新疆等地区。

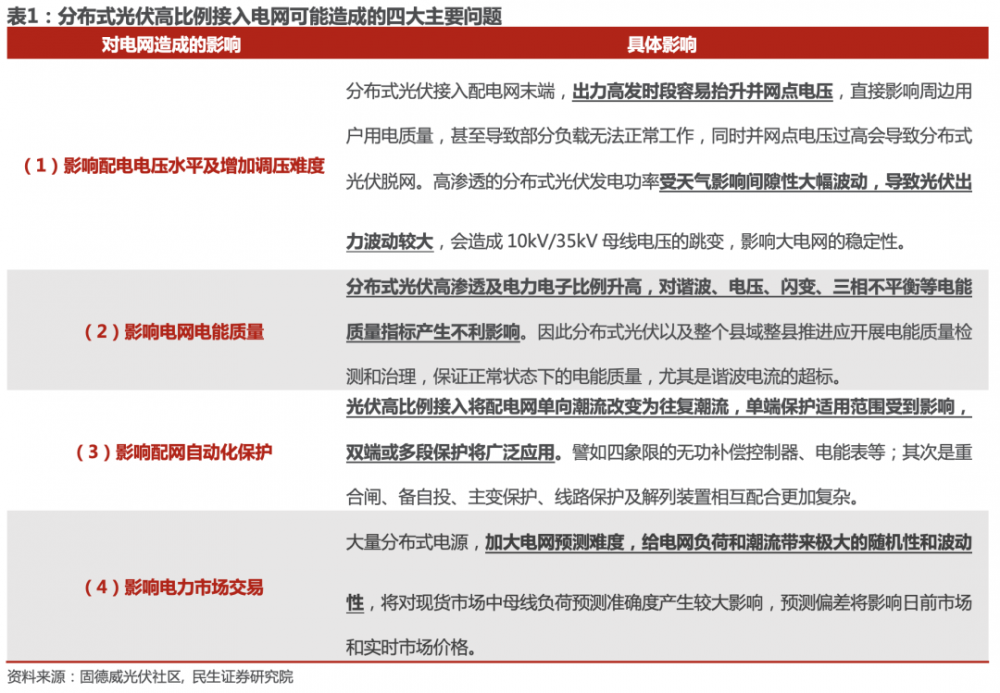

分布式光伏等新能源高比例接入,电网稳定性面临考验

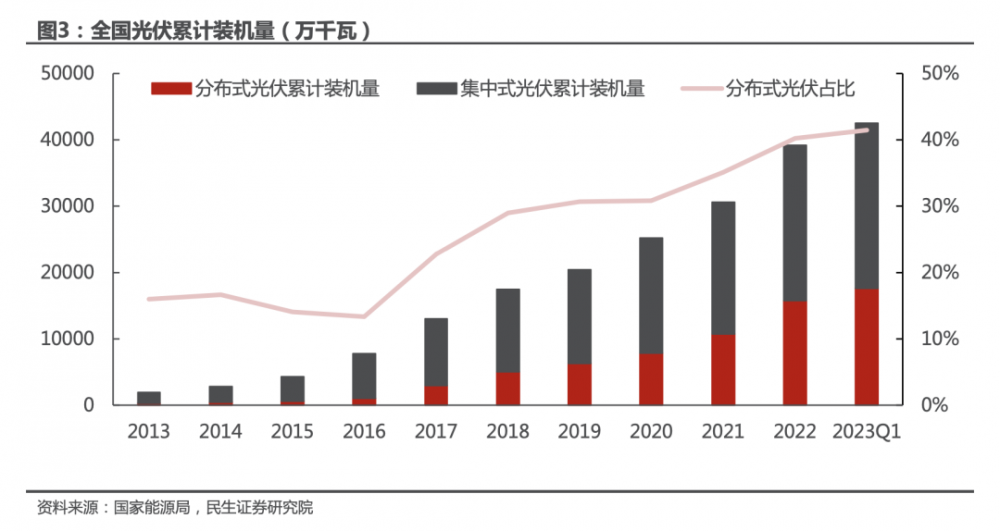

我国分布式光伏累计装机占比逐渐提升。相比于集中式光伏,分布式光伏规模较小、输出电压功率较小且更接近用户侧,具有投资小、建设快、占地面积小等优势。截至2022年底,中国光伏累计装机量达392GW,其中分布式光伏累计装机量达158GW,占比40%。

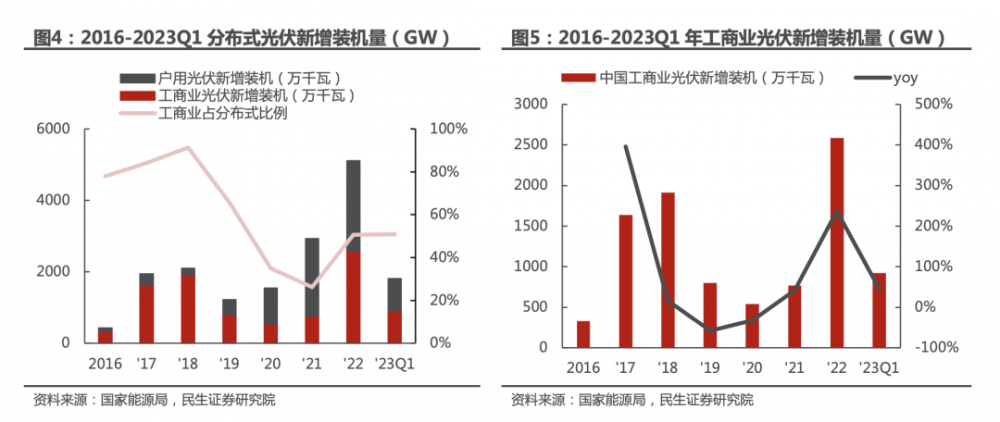

工商业光伏已经成为新增分布式光伏的重要组成部分。分布式光伏按安装主体的不同可分为工商业屋顶分布式光伏与户用分布式光伏。2022年我国光伏新增装机87.41GW,同比增长59.3%;分布式光伏新增装机51.1GW,同比增长74.5%;其中工商业光伏新增25.86GW,同比增长236.7%,占比达到51%。

配电网的接纳能力和消纳能力面临严峻考验。分布式能源、储能、电动汽车、智能用电等大量交互式设备接入,导致电网潮流方向发生改变,电压分布、谐波等影响配电网电能质量,终端无序用电将会增大净负荷峰谷差,功率波动问题更加突出,配电网的安全稳定运行将受到影响。

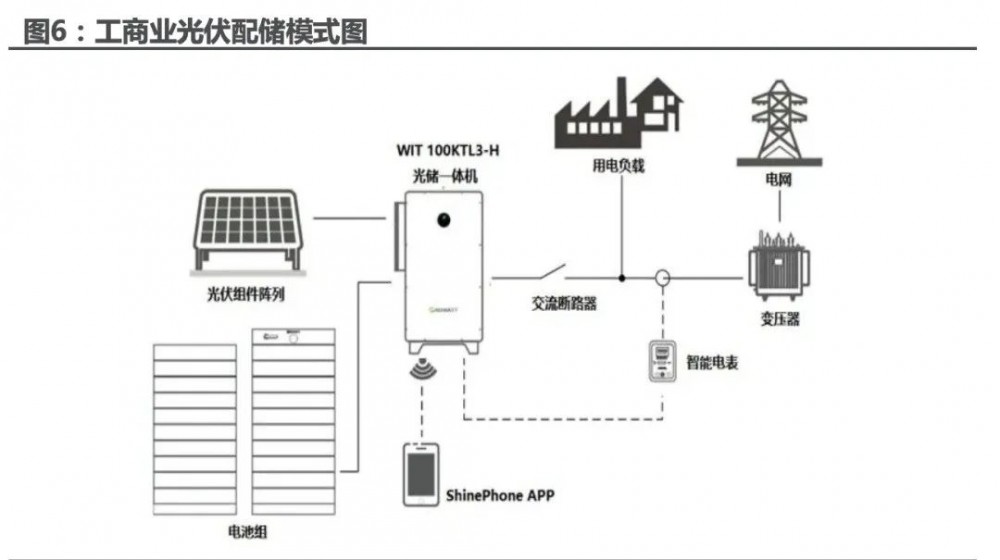

工商业用户合理配置储能可提供就地消纳能力,缓解电网压力。分布式光储一体化是一种布置在用户侧的集能源生产消费为一体的能源供应方式,是现代能源系统不可或缺的重要组成部分。分布式光伏配储能可在用户端构建小型微电网系统,在用户遭遇限电、断电、自然灾害等电力供给异常的情况下,可开启离网状态,保障负荷需求,不仅可以大大提高就地消纳能力,减缓电网供电压力,还可以抵消安装业主的电网购买电量,节省电费,备受投资者的青睐。

工商业用电需求居高不下,“限电”政策引发用电焦虑

中国工业用电总量保持稳定增长态势,需求仍占主要位置。2016-2021年中国工业用电量的复合增速为6%,保持稳定增长。从2022年中国全社会用电量情况来看,第二产业用电量57001亿千瓦时,同比增长1.2%,其中全国工业用电量为56000亿千瓦时,同比增长2%。根据2022年全国全社会用电量分产业情况来看,第二产业用电量占比66%,其中工业用电量占全社会用电量的64.8%,占据主要份额。

“有序限电”政策催生工商业用户对备用电源的需求。“有序用电”指通过间歇或按时供电的方式,临时减少客户用电负荷的措施。2022年以来,多省发布限电文件,在有序用电的情况下,部分地区工商业企业承压,相关政策或引发工商业公户更多关注。

安装工商业光伏配储是企业维持正常经营的重要手段。在能源结构转型的驱动下,停产成本较高的企业就会更有意愿寻求备用电源以避免突发事件带来的损失,而工商业光伏配置储能有望成为国内企业实现紧急备电、维持正常经营、降低能源支出的重要手段。

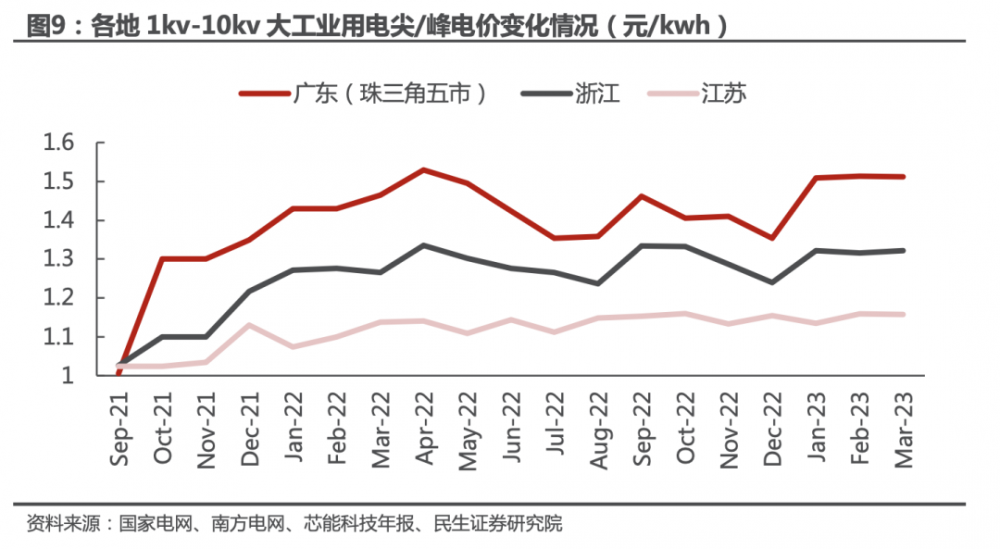

工商业电价中枢持续上涨,峰谷电价持续拉大

分时电价”、“电力市场化”政策驱动,大工业平均用电价格提高。2021 年下半年全国大部分省份陆续出台分时电价政策,调整峰谷电价及峰谷时段,其中以江苏、广东、浙江为例的经济发达省份率先、多次调整,峰谷价差有较大幅度的扩大,尖、峰时段也有不同程度的延长,大工业平均用电价格提高。

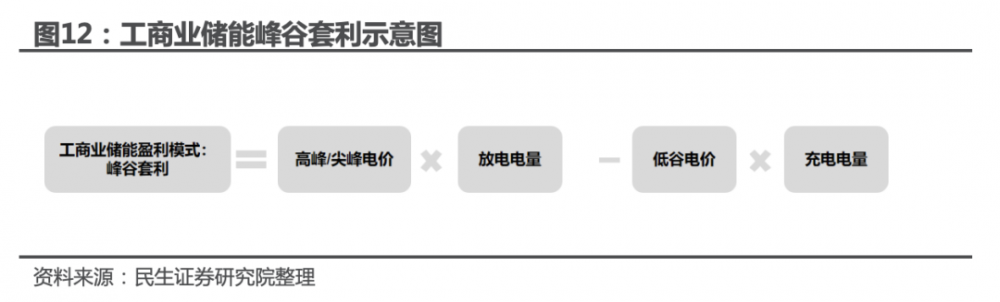

峰谷电价差高的地区项目具备经济性,预计5年内收回成本

目前工商业储能的主要的盈利模式为自发自用+峰谷价差套利,或作为备用电源使用。配套工商业储能可以利用电网峰谷差价来实现投资回报,即在用电低谷时利用低电价充电,在用电高峰时放电供给工商业用户,用户可以节约用电成本,同时避免了拉闸限电的风险。另一方面,工商业储能可以满足用户自身内部的电力需求,实现光伏发电最大化自发自用。

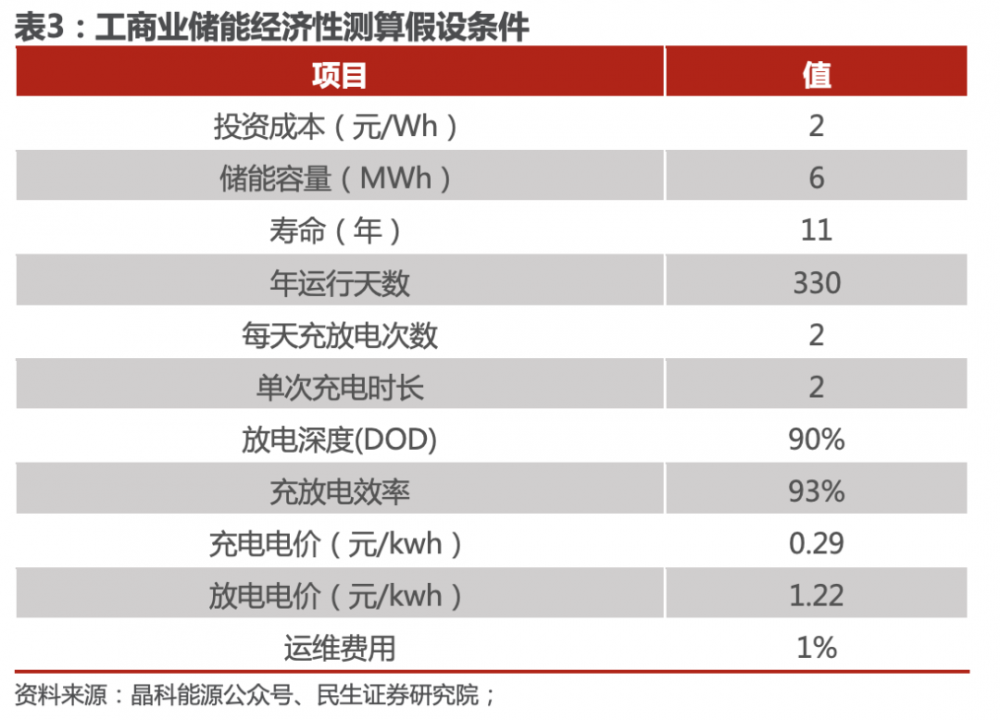

工商业储能经济性测算假设条件:1)项目案例:浙江3MW/6.88MWh用户侧储能系统项目,假设工厂白天负荷稳定可完全消纳储能放电,且变压器容量满足储能充电需求;2)项目成本拆分:我们假设工商业储能项目整体投资成本为2元/Wh,其中电池占比55%,集装箱占比15%,BMS占比7%;3)运行模式:考虑工厂休息及设备检修,储能设备每年运行330天,每天进行两次充放电。第一次在夜间谷价充电,在上午尖峰电价放电2小时;第二次在午间谷价充电2小时,在下午尖峰电机放电2小时;4)峰谷价差:参考浙江工商业峰谷电价,假设尖峰电价1.22元/KWh,低谷电价0.29元/KWh,峰谷价差为0.93元/KWh。

经济性测算:根据我们测算,3MW/6.88MWh储能系统项目,在峰谷电价差0.93元/KWh,一年运行660次,项目寿命期为11年的情况下,IRR可达16.45%,预计5年可以收回投资,具备经济性。

敏感性分析:未来随着峰谷电价差进一步拉大,以及储能投资成本下行,工商业侧的储能经济性有望进一步凸显。根据我们测算,投资成本为2元/Wh时,当峰谷价差超过1元/KWh的时候,IRR将达到20%以上。

政策层面:多项政策催化,输配电价改革完善市场机制第三监管周期输配电价发布,监管制度持续优化。多项政策推动辅助服务市场发展,工商业储能盈利模式逐渐明确。2022年7月全国统一电力市场体系在南方区域落地,有助于明确辅助服务市场的品种并完善补偿机制。《2023年能源监管工作要点》也提出加快推进辅助服务市场建设,包括电力辅助服务市场专项工作机制、电力辅助服务价格办法等。未来辅助服务将成为电力市场交易品种的重要组成部分,工商业储能可以通过在电力市场上提供辅助服务作为新的盈利渠道。