储能赛道,进入关键期。

“今年是储能‘元年’”,这是光伏龙头企业创维光伏总经理马龙,近日接受媒体采访时给出的结论。而美克生能源负责人则表示:“万亿级储能大赛道才刚刚开始。近三年是储能市场的战略窗口期,谁跑得快、跑得好,就能在未来的储能市场占有一席之地。”

不仅企业家发表看好储能的言论,电力部门也对储能的重要性进行了表态。

电力规划设计总院院长杜忠明表示,新型储能是构建新型电力系统的关键环节,可发挥支撑电力保供、提升系统调节能力、保障电网运行安全等重要作用,具有多元、多时间尺度的应用场景。

看好储能赛道,不仅仅表现在言论上,很多企业,尤其是电池企业,已经积极行动起来了。

近期,特斯拉CEO马斯克的中国之行,就为万亿储能市场着实“点了一把火”。特斯拉储能超级工厂计划于2023 年第三季度开工,2024 年第二季度投产。海通证券表示,特斯拉在中国建厂,或将激发全球储能市场的新一轮竞争热潮。

为了参与竞争,近期,宁德时代发布了全球首个零辅源光储融合解决方案,比亚迪也推出首款集成刀片电池的储能系统“比亚迪魔方”,蜂巢能源则发布了应用于电力、工商业和家庭三大场景的短刀全系储能电芯及产品。

据咨询机构Infolink公布的数据,2022年全球储能电池出货量总计142.7 GWh,同比2021年出货量46.9 GWh大幅增长204.3%。据中电联统计,2022年共成立超3.8万家储能相关企业,对比2020年新成立储能企业数量翻了10倍。

针对储能,早在2013年,中国电动汽车百人会副理事长兼秘书长张永伟就已表示,“大规模储能技术的发展和应用,将对新能源乃至整个电力系统带来革命性的影响。”在2021年,他又表示,移动灵活的电动汽车储能单元,对可再生能源的发展十分重要。

到2022年底,我国新能源汽车保有量约1310万辆,其中,纯电动汽车保有量1045万辆,占比近八成。如果这些汽车都参与进来,与充电桩、电网有机融合与协同,能够形成巨大的“电力海绵”网络,实现大规模、跨时空、低成本和高安全性的灵活储能。

本文围绕储能这一话题,试图回答三个方面的问题:

1、基于“双碳”要求,发展储能有多紧迫?

2、储能赛道的市场空间有多大?

3、储能产业如何走向市场化盈利?

发展储能的紧迫性

中国能源结构正在发生革命性变化。据中国电动汽车百人会副理事长欧阳明高院士的文章,截至今年4月底,中国风电装机3.8亿千瓦,光伏发电装机4.4亿千瓦,风电、光伏发电总装机达到8.2亿千瓦,占全国发电装机的30.9%。

从环保角度看,风电、光伏发电等新能源具有先天优势,电力系统建立零碳的新型电力,就要大比例仰仗风电光电。从经济性角度看,发展风电、光伏发电,成本并不高,而且随着风机技术和光电转化效率的提高,发电成本还会不断下降。

风力、光伏发电,本应成为目前主流,快速取代火力发电;但是,风电、光电在发展过程中,出现了一个致命问题。

电网讲究的是确定性,只要依靠确定性的发电,才能确保供电安全,而风电、光伏发电,具有巨大的不确定性。没有阳光、没有风的时候,就不能发电,而何时有阳光、有风,又是不确定的。有业内人士将这种不确定的发电视为“垃圾电”,认为用途不大。

目前,“双碳”目标在持续推进,确定性的火电,不符合“双碳”要求,在持续减少,不确定性的风电、光伏发电却大幅度增加。照此情况往下发展,如果不采取措施,电网的稳定性将会越来越差,最终危及供电安全。

解决这一问题,最重要的途径就是——储能。

所谓储能或储能技术,是指将较难储存的能源形式转换成技术上较容易且成本上较低廉的形式储存起来。发展储能,能将风力、光伏发电的不确定性转变为确定性,既符合“双碳”要求,又能降低发电成本,还能保证供电安全,可谓“三全其美”,意义重大。

因此,早在2013年,张永伟就指出:“大规模储能技术的发展和应用将对新能源乃至整个电力系统带来革命性的影响。”

而杜忠明介关于“新型储能是构建新型电力系统的关键环节”的表态,也表明电力系统对推进新型储电的发展,态度坚决。

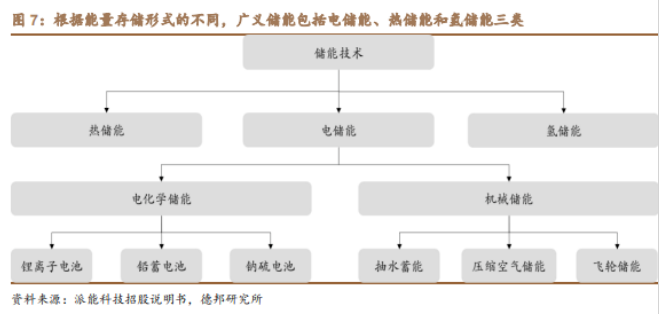

目前储能形式和技术十分多,可分为电储能、热储能和氢储能。这当中,电储能是最主要的储能方式,又分为电化学储能,即锂离子、铅蓄和钠硫电池储能,以及机械储能,即抽水蓄能、压缩空气和飞轮储能。

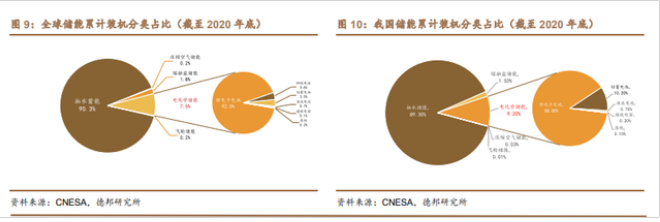

据德邦证券的研报,全球存量储能项目中,抽水蓄能占比较高,但是,以磷酸铁锂为代表的锂电储能技术,相较于其他储能技术优势显著,目前正成为新增储能的主要装机力量。

具体来看,据中关村储能联盟统计,2022年中国新增投运电力储能项目装机规模首次突破15GW,达到16.5GW,其中,抽水蓄能新增规模9.1GW,同比增长75%;新型储能新增规模创历史新高,达到7.3GW/15.9GWh,功率规模同比增长200%,能量规模同比增长280%。而在新型储能中,锂电储能占据绝对主导地位,比重达97%。

万亿储能赛道已至

储能市场前景光明,尤其是以锂电储能为主的新型储能,未来的发展空间巨大。据中国化学与物理电源行业协会储能分会统计,到2025年新型储能的产业规模或突破万亿大关,到2030年预计接近3万亿元。

从国家到地方,都在支持储能行业的发展。有关部门已先后印发《关于加快推动新型储能发展的指导意见》《“十四五”新型储能发展实施方案》等文件,推动新型储能发展的支持体系初步构建。另据不完全统计,各地也已出台储能相关补贴措施超60项,有效地调动了市场主体投资建设的积极性。

据海通证券的观察,2022 年以来全球储能市场竞速加快,头部市场格局正在加速形成。而在头部格局尚未完全形成之前,正是广大企业加速布局的关键期。如美克生能源负责人所言:“万亿级储能大赛道才刚刚开始。近三年是储能市场的战略窗口期,谁跑得快、跑得好,就能在未来的储能市场占有一席之地。”

早在2022年,储能赛道就已爆发,吸引了一大批企业进驻。据中电联统计,2022年国内新成立了3.8万家储能全产业链相关企业,这一新增数量是2021年的5.8倍。

在投融资上,储能行业也成为一级市场投资新热点,其热度持续高涨,尤其是2022年,储能融资处于爆发期。据睿兽分析统计,2022年,我国储能行业融资事件189件,同比增长64.3%,融资金额520.97亿元,也处于高位。

另据睿兽分析,截至2023年3月31日,国内储能行业有300余家企业获得融资,涉及融资事件944件、融资金额1947亿元,参与机构达1122家。近10年,中国储能行业累计获得超1900亿元融资。

在新型储能方面,各大电池企业已经开始发力。尤其是马斯克的中国之行,为万亿储能市场着实“点了一把火”

4月,特斯拉宣布将在上海投资建设其全球第二家储能系统megapack超级工厂,于2023 年第三季度开工,2024 年第二季度投产。该工厂规划生产特斯拉超大型商用储能电池(Megapack),初期规划年产商用储能电池可达1万台,储能规模近40GWh,产品供应范围覆盖全球市场。

5月,宁德时代发布了全球首个零辅源光储融合解决方案。该方案可摆脱传统储能解决方案对冷却系统及其辅助电源的依赖,实现光与储实时联动,充放电效率提升10%。

比亚迪也在5月发布了首款集成刀片电池的储能系统“比亚迪魔方”。该产品无模组、无PACK、直接集成到系统,可降低约36%的零部件数量,提升约98%的空间利用率,加大约30%的结构强度。

而蜂巢能源也在近期发布了应用于电力、工商业和家庭三大场景的短刀全系储能电芯及产品。

不过,以锂电储能为主的新型储能快速发展之余,却面临着不少困难,这当中,盈利的困境最为突出。

如何跨过盈利大山

早在2013年,张永伟就建议,我国要形成储能应用的商业模式,创造有利于储能价值实现的商业模式。

但是,直至目前,储能行业依然面临盈利难题,还需进一步探索可行的商业模式。浙江万里扬能源科技有限公司总经理吴云亮表示,目前国内尚无一家真正实现盈利的储能企业。大多数储能企业,依靠的是补贴存活。

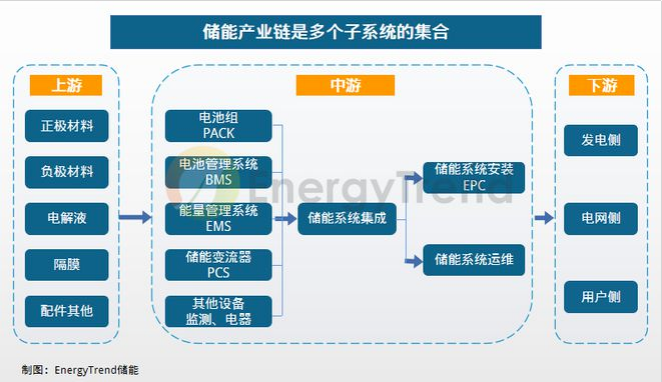

具体来看,锂电池储能产业链一般有三个环节,从上游设备商、中游系统集成商再到下游应用端。储能项目的建设流程一般是应用端对储能项目进行招标,系统集成商去竞标,电池企业再向集成商提供储能电池。

但是,作为一个项目导向型行业,项目数量受当期终端需求、成本等多种因素影响,因此储能项目对电池的需求很多时候存在不确定性。

我国锂电池制造产能已有过剩的苗头,为了消化产能,寻找第二增长曲线,锂电企业纷纷开展储能业务布局,再叠加储能赛道企业数目成倍数增加,已经导致价格战的爆发。据中关村储能联盟统计,今年第一季度储能系统中标均价为 1.47 元 / 瓦时,环比下降 4%,其中 3 月中标均价降至 1.37 元 / 瓦时。

未盈利先打价格战,这对储能产业的发展是不利的,但展望储能的未来,还是值得期待的。

目前储能电池行业仍在发展初期,宁德时代在接待投资者活动中就明确表示,未来,储能有巨大的需求空间。中银证券预计,2023年,全球的储能电池需求量将达到260GWh,到2025年将增长至625GWh,年均复合增速将达到54.9%。高工锂电预测,2030年储能市场需求将超过1TWh。

面对未来的巨大发展空间,完善储能成本疏导的市场化机制,十分重要,是储能行业从商业化初期向规模化转变的关键。

另外,随着技术进步与产品的不断更新,储能相关成本呈不断下降趋势,这也增加了储能盈利的空间。据德邦证券,储能系统成本主要由电池和PCS(储能变流器)构成,两者占总成本的80%,而这当中,电池组又构成储能系统成本的60%。这其中,随着磷酸铁锂价格下降,以及电池产业规模化的发展,电池环节的成本下降,将成为带动整个储能系统成本下降的主要贡献力量。

德邦证券电新首席分析师彭广春近期预计,储能行业的毛利率有望在三季度修复。未来3至5年,储能的爆发率有望超过新能源车。目前,储能是0到1的阶段,如同三年前的新能源车。

结语

对于新型储能,不能忽视电动汽车的作用。张永伟在2021年就已提醒,要关注移动灵活的电动汽车储能单元。

欧阳明高也在其文章中建议,让电动汽车与电网形成“车网互动”。在用电低谷时,电力系统给电动汽车充电;在用电高峰时,让电动汽车给系统放电。这样,电动汽车不仅是交通工具,而且可以成为以储能回馈能源的终端。

到2022年底,我国新能源汽车保有量约1310万辆,其中,纯电动汽车保有量1045万辆,占比近八成。如果这些汽车都参与进来,与充电桩、电网有机融合与协同,能够形成巨大的“电力海绵”网络,实现大规模、跨时空、低成本和高安全性的灵活储能。

而且,在中国电动汽车百人会于3月20日举办了“车网协同系列高端圆桌会”上,有专家提出一个“免费开车”的商业模式,即免费开车、双向充电、即停即插、免费救援。

目前,电动汽车八九成时间停在住处或单位,用V2G(车网互动)的方式,只要车主做到“即停即插”入充电桩,利用电价峰谷的价差,在用电低谷时,花费低价充上“七份电”,电动车行驶只用到“一份电”,冲放电过程中损耗“一份电”,就可以在用电高峰时,将“五份电”高价卖给电网。这样计算下来,车主就能收支相抵消,做到“免费开车”,电网也可从中获利。这个商业模式还可以做到免费救援,车主在路途中缺电时,电网或相关机构可以给予救援,从而打消车主缺电焦虑。

总之,储能若要持续快速发展,必须走向盈利,这就要求构建储能的成本疏导机制,推动新型储能的商业化应用;让储能进一步参与到电力市场中来,能通过市场化的机制获益。