上交所最新消息显示,一家来自北京的储能系统方案供应商海博思创披露首次招股书,拟冲刺科创板上市。

该公司本次拟公开发行股票不超过4443.25万股,不低于发行后总股本的25%,募集约7.83亿元资金,用于年产2GWh储能系统生产建设项目、储能系统研发及产业化项目等。

海博思创是国内领先的电化学储能系统解决方案与技术服务提供商,专注于电化学储能系统的研发、生产、销售,为传统发电、新能源发电、智能电网、终端电力用户等“源-网-荷”全链条行业客户提供全系列储能系统产品,以及储能系统一站式整体解决方案。

根据CNESA统计,中国储能系统集成商2022年度、2021年度国内市场储能系统出货量排行榜以及2020年度国内市场电化学储能系统装机量排行榜中,海博思创连续排名首位。

天眼查显示,截至目前,海博思创已经完成7轮融资,公开披露的交易金额中,融资规模最大的是2016年的B轮,涉及交易金额高达4.5亿人民币,投资方为蓝色经济区产业投资基金、武岳峰科创、清控银杏、清控华创资本。此外,海博思创也曾获得蔚来资本、IDG资本等知名机构的投资。海博思创的控股股东为张剑辉先生,实际控制人为张剑辉和徐锐夫妇,二人合计控制海博思创32.33%的股份。

业绩高速增长,电化学储能系统装机量国内第一

近三年海博思创的营收规模和盈利能力高速提升,其中实现的营业收入分别为3.70亿元、8.38亿元、26.26亿元,逐年翻倍增长,2022年营收增速高达213.37%;归母净利润在2020年后也进入高速增长,2022年以1474.23%的速度增长至1.77亿元。

毛利率反映了公司产品的竞争力及获利能力。报告期内,海博思创主营业务的毛利率分别为21.41%、20.49%及20.79%,毛利率整体保持稳定,位于同行业可比公司合理区间内。未来,海博思创主要产品毛利率的波动仍将会对海博思创经营业绩产生重要影响。

海博思创自主研发了从电芯建模到储能系统集成,从储能整站系统最优控制到储能场站全生命周期智能运维相关的核心技术和关键设备产品,掌握了储能系统中电芯级-电池模块级-电池簇级-电池系统级-整站级的设计、智能制造、智慧运维/运营技术。

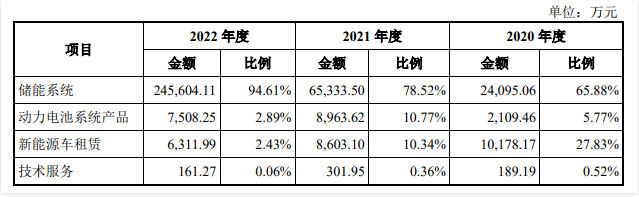

随着我国储能行业逐步进入规模化快速发展阶段,凭借技术研发和生产销售的行业领先优势,报告期内海博思创主营业务收入呈现高速增长态势,其中核心业务储能系统的收入分别为2.41亿元、6.53亿元和24.56亿元,占主营业务收入比重分别为65.88%、78.52%和94.61%,2020-2022年的年均复合增长率达到219.27%。

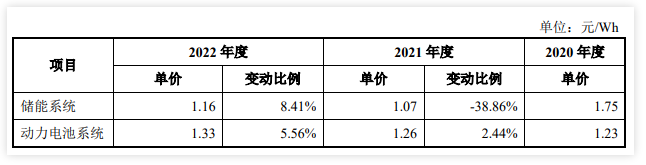

在销售单价方面,2020年-2022年海博思创储能系统的销售单价分别为1.75元/Wh、1.07元/Wh、1.16元/Wh。2020年储能系统销售单价明显高于2021年、2022年,据了解其中2021年的单价下滑主要是因为海博思创在电网侧的独立储能电站、电源侧的光伏电站和风力发电配储等多个场景实现了产业化和商业化,而2022年则主要是受电芯等原材料采购价格上升的影响。

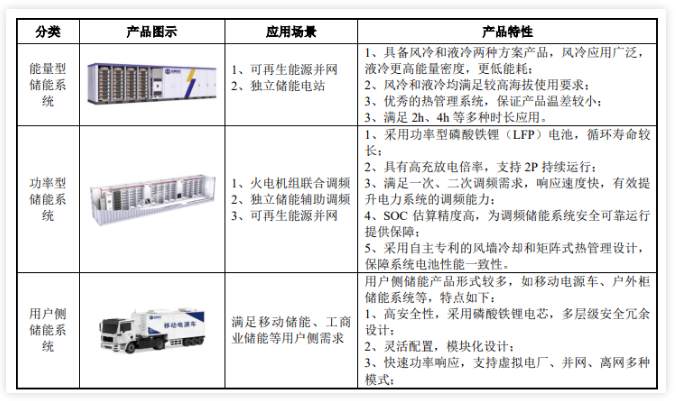

据了解,海博思创对外销售的储能系统产品主要包括功率型储能系统、能量型储能系统、用户侧储能系统和系统控制类产品,主要应用于火电机组联合调频、可再生能源并网、独立储能电站,以及移动充储和工商业储能等场景。

动力电池系统产品是海博思创营收的第二大来源,最低贡献2.89%的营收,最高贡献10.77%的营收,2021年实现翻涨3.2倍后,2022年同比下滑16.24%。2022年海博思创同样出现下滑的业务还有新能源车租赁、技术服务,这两大业务2022年收入分别同比下滑26.63%、46.59%。

根据CNESA统计,中国储能系统集成商2022年度、2021年度国内市场储能系统出货量排行榜以及2020年度国内市场电化学储能系统装机量排行榜中,海博思创连续排名首位。海博思创与中国华能集团有限公司、国家电力投资集团有限公司、华润电力控股有限公司等主要央企发电集团,国家电网、南方电网等电网公司,及特变电工、晶澳科技等新能源企业建立了良好合作关系。

海博思创积极布局光伏、风电与储能结合的相关业务,为各大发电集团、电网公司及工商业用户等提供多种能源管理方案、辅助服务解决方案,预计未来订单量会呈持续增长态势。

与同行企业比较:营收规模高速追赶,研发投入略有不足

海博思创所处行业的主要竞争对手,包括派能科技、沃太能源、南都电源、阳光电源、南网科技等。

2022年海博思创在储能业务收入、研发费用占营业收入比例、研发人员占比方面与部分同行企业的比较情况如下所示:

海博思创的储能业务收入规模与阳光电源差距较大,但短短几年海博思创已快速赶超南网科技,营收呈高速增长海博思创未来直接挑战派能科技、南都电源的储能业务收入规模。在研发费用占营业收入比例上,海博思创低于大部分同行企业。2020年-2022年海博思创的研发费用分别为3592.10万元、5593.78万元、9410.02万元,三年累计研发投入1.86亿元。

经过十几年的研发投入,海博思创在储能系统领域积累了较为丰富的技术储备,形成了从电芯参数提取、电池模型设计、控制策略开发到电池系统集成、工程实施,再到大数据分析、远程告警及电站运维的储能电池全生命周期全流程闭环技术体系。

截至本招股说明书签署日,海博思创取得了85项专利(37项发明专利)及84项软件著作权等知识产权成果,形成了8大核心技术模块和28项核心技术。

海博思创产品和制造在行业内有较为领先的技术优势,产品可实现系统效率最高达87.8%;功率型储能系统可实现高倍率2P充放电、响应快,应用场景较为广泛。海博思创的电池管理系统产品采用自主创新的全时云均衡技术,可实现自适应校准,达到SOC和SOH估算精度误差均低于3%;风冷和水冷储能系统产品能量密度较高,分别达到171.47kWh/㎡和 212.94kWh/㎡。

风冷和水冷储能系统产品运行温度范围较宽,分别为-40℃~50℃和-30℃~55℃,并可在4000m海拔地区安全稳定运行;功率协调控制系统产品单台最大控制128台PCS,在电网电压和频率异常时,实现主动协调控制各储能功率单元,完成对电网的毫秒级出力支撑。

募资7.83亿扩产储能系统,以及建设营销服务网点等

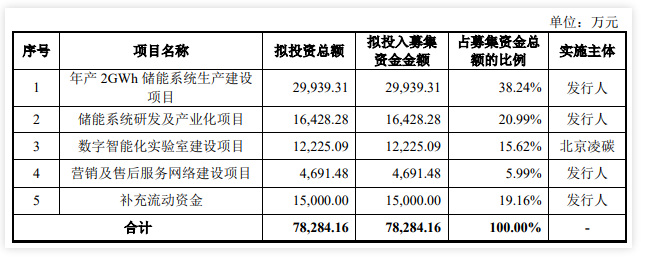

此次海博思创冲刺科创板IPO,拟募集7.83亿元资金,投入以下五大项目:

其中年产2GWh储能系统生产建设项目,海博思创拟投入2.99亿元募集资金,扩大储能系统生产规模,保证产品供应,并且推动产线升级迭代,提高生产效率,从而提升自身产品的可靠性和稳定性。

储能系统研发及产业化项目,海博思创拟投入1.64亿元募集资金,建立自己的研发中心,并购置先进生产检测设备和设计开发软件,改善公司研发环境,吸引、培养高端人才。该项目还将建设规模化大数据平台,提升数据的存储、运算和分析的能力,并通过数据反哺研发,开发新产品和新技术,进一步增强公司综合研发实力。

数字智能化实验室建设项目,海博思创拟投入1.22亿元募集资金,扩建测试实验室,引入一批国内外先进的高精度检测设备和研发人才,海博思创计划将其建设成数字智能化实验室,进一步提升北京凌碳CMA和CNAS资质的第三方认证服务能力。

为了适配新增产能的良好消化,海博思创拟花费0.47亿元募集资金,两年内在郑州、武汉、杭州、西安、兰州、深圳、成都7个城市投资建设具有营销、售后服务功能的网点,组成覆盖我国主要分布式能源集中区域的营销及售后服务网络。