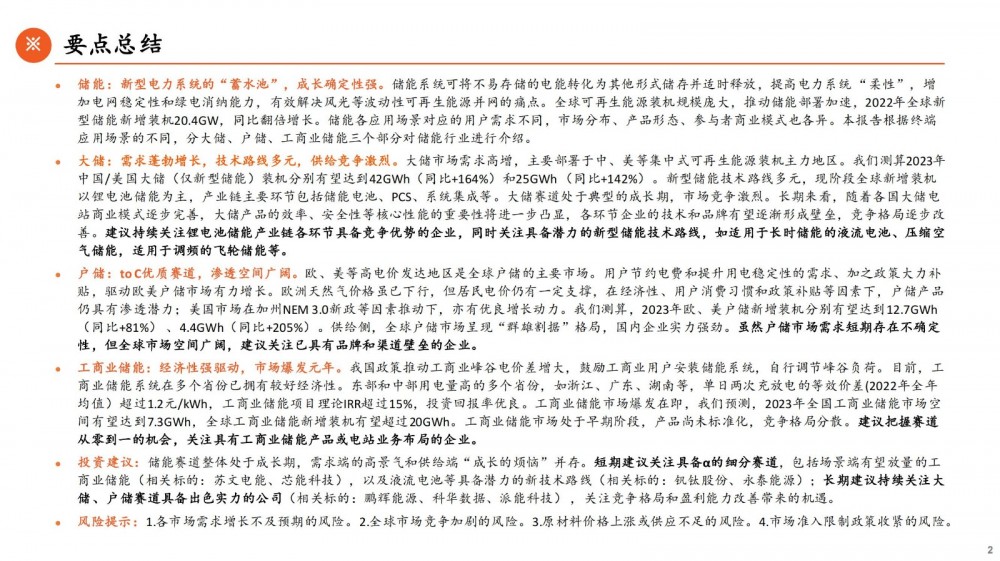

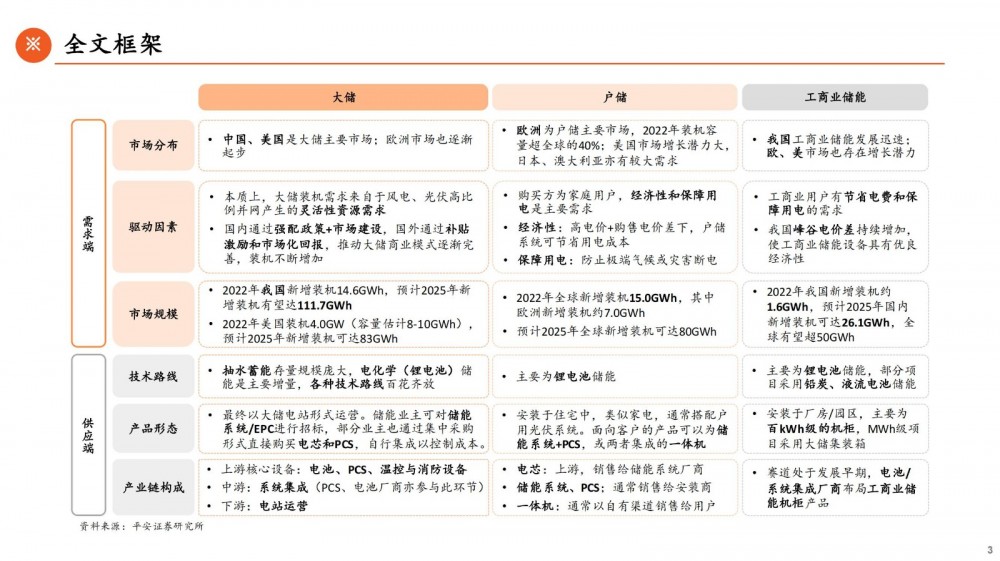

储能:新型电力系统的“蓄水池”,成长确定性强。储能系统可将不易存储的电能转化为其他形式储存并适时释放,提高电力系统 “柔性”,增加电网稳定性和绿电消纳能力,有效解决风光等波动性可再生能源并网的痛点。全球可再生能源装机规模庞大,推动储能部署加速,2022年全球新型储能新增装机20.4GW,同比翻倍增长。储能各应用场景对应的用户需求不同,市场分布、产品形态、参与者商业模式也各异。本报告根据终端应用场景的不同,分大储、户储、工商业储能三个部分对储能行业进行介绍。

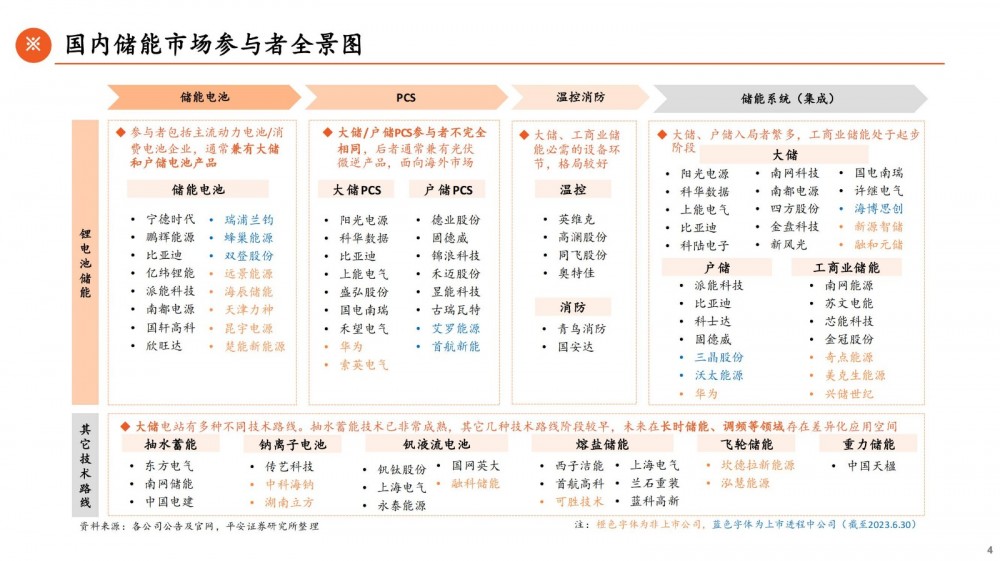

大储:需求蓬勃增长,技术路线多元,供给竞争激烈。大储市场需求高增,主要部署于中、美等集中式可再生能源装机主力地区。我们测算2023年中国/美国大储(仅新型储能)装机分别有望达到42GWh(同比+164%)和25GWh (同比+142%)。新型储能技术路线多元,现阶段全球新增装机以锂电池储能为主,产业链主要环节包括储能电池、PCS、系统集成等。大储赛道处于典型的成长期,市场竞争激烈。长期来看,随着各国大储电站商业模式逐步完善,大储产品的效率、安全性等核心性能的重要性将进一步凸显,各环节企业的技术和品牌有望逐渐形成壁垒,竞争格局逐步改善。建议持续关注锂电池储能产业链各环节具备竞争优势的企业,同时关注具备潜力的新型储能技术路线,如适用于长时储能的液流电池、压缩空气储能,适用于调频的飞轮储能等。

户储:to C优质赛道,渗透空间广阔。欧、美等高电价发达地区是全球户储的主要市场。用户节约电费和提升用电稳定性的需求、加之政策大力补贴,驱动欧美户储市场有力增长。欧洲天然气价格虽已下行,但居民电价仍有一定支撑,在经济性、用户消费习惯和政策补贴等因素下,户储产品仍具有渗透潜力;美国市场在加州NEM 3.0新政等因素推动下,亦有优良增长动力。我们测算,2023年欧、美户储新增装机分别有望达到12.7GWh(同比+81%) 、4.4GWh(同比+205%)。供给侧,全球户储市场呈现“群雄割据”格局,国内企业实力强劲。虽然户储市场需求短期存在不确定性,但全球市场空间广阔,建议关注已具有品牌和渠道壁垒的企业。

工商业储能:经济性强驱动,市场爆发元年。我国政策推动工商业峰谷电价差增大,鼓励工商业用户安装储能系统,自行调节峰谷负荷。目前,工商业储能系统在多个省份已拥有较好经济性。东部和中部用电量高的多个省份,如浙江、广东、湖南等,单日两次充放电的等效价差(2022年全年均值)超过1.2元/kWh,工商业储能项目理论IRR超过15%,投资回报率优良。工商业储能市场爆发在即,我们预测,2023年全国工商业储能市场空间有望达到7.3GWh,全球工商业储能新增装机有望超过20GWh。工商业储能市场处于早期阶段,产品尚未标准化,竞争格局分散。建议把握赛道从零到一的机会,关注具有工商业储能产品或电站业务布局的企业。

关注“国际能源网/储能头条(微信号:chuneng365)”公众号,微信后台回复:储能产业全景图,领取文件!

以下是报告部分内容:

关注“国际能源网/储能头条(微信号:chuneng365)”公众号,微信后台回复:储能产业全景图,领取文件!

来源:国际能源网/储能头条