伍德麦肯兹储能研究团队发布最新研究成果Global lithium-ion battery supply and demand update H1 2023,解读锂电池供需趋势、产能统计、区域分布、新建电池厂投资等内容。重点摘要如下。

2023年或有超过300GWh锂电池产能过剩,导致价格下跌

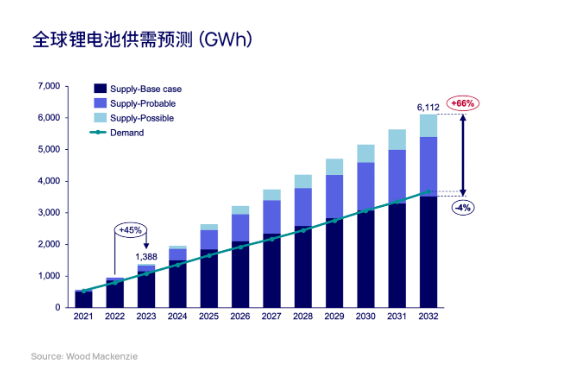

伍德麦肯兹最新预测数据显示,2023年,全球锂电池产量有望增长45%,超过1,380GWh,而需求约为1,080GWh。根据电池供应商公布的扩产项目,2032年,锂电池产量可能高达6,100GWh,但由于当年需求前景约为3,700GWh,因此,项目取消的可能性很大。

从区域市场来看,亚太地区的电池产能占全球市场总产能的87%,而欧洲和北美分别仅占8%和5%。预计今年欧洲和美国的本地供应缺口均超过100GWh。

亚太市场把控全球电池制造工业87%的市场份额

亚太地区在锂电池制造及供应链方面占据全球主导地位,各项电池组件产能均占到87%以上。其中,中国在磷酸铁锂正极材料、电解液和隔膜的全球产能占比均超过80%,这一优势将持续至2032年及以后。虽然钠离子电池和液流电池等非锂电池的供应链规模逐步扩大,但其产能份额到2032年将仍低于3%。磷酸铁锂电池的市场份额正在增加,到2023年将达到28%,并有望于2030年超过镍基电池。

电池制造商的扩产计划于今年上半年显著放缓,开工率减半

据悉,全球电池制造商于2023年上半年宣布的投资建厂计划总额约为860亿美元,共计54家制造厂。若所有扩产计划如期进行,2032年的全球锂电池产能有望达到9,800GWh。

北美地区正在根据通胀削减法案加速本地产能投资。2023年上半年,北美公布的新产能投资共计超过350GWh,几乎与去年全年持平。