2023年8月2日,由中国能源研究会、中关村储能产业技术联盟主办的第八届储能西部论坛在西安国际会议中心隆重召开。开幕式上,中关村储能产业技术联盟理事长、中国能源研究会储能专委会主任委员陈海生先生作主旨报告《储能技术与产业发展趋势》,重磅发布了2023上半年储能数据。针对上半年的招/中标市场,陈老师提到整体招标市场竞争非常激烈,供应链价格联动原因,中标价格下行趋势明显。

中关村储能产业技术联盟理事长、中国能源研究会储能专委会主任委员 陈海生

储能招标规模60GWh+,集采/框采规模两倍于去年全年水平

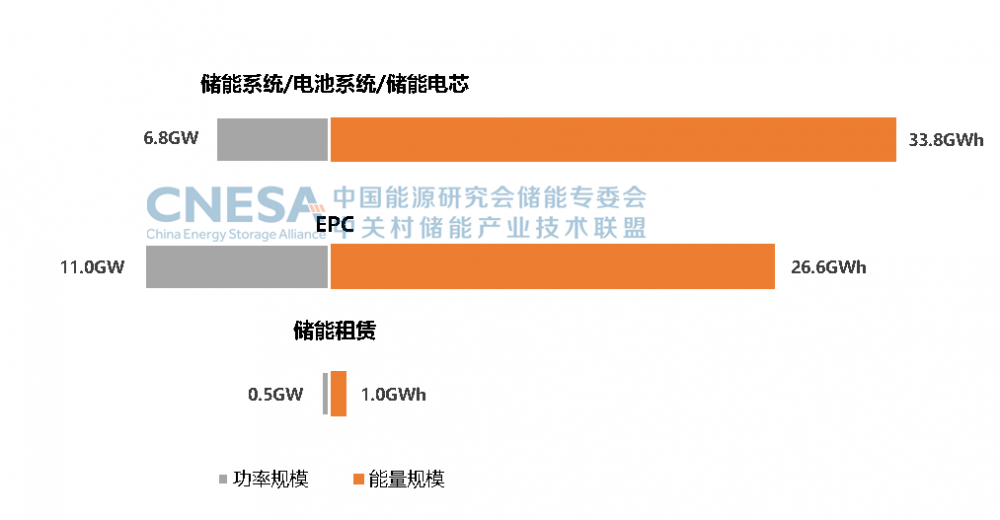

根据CNESA Datalink全球储能数据库的不完全统计,2023年上半年,共追踪到276家企业发布的466条招标信息,招标规模合计18.3GW/64.4GWh,招标类型涵盖储能系统、电芯、电池pack、电池系统、EPC总承包、储能系统租赁、储能产线租赁等。其中,储能系统/电池系统/电芯招标量33.8GWh,占比达52%。

图1:2023年上半年储能招标主要类型规模分布情况

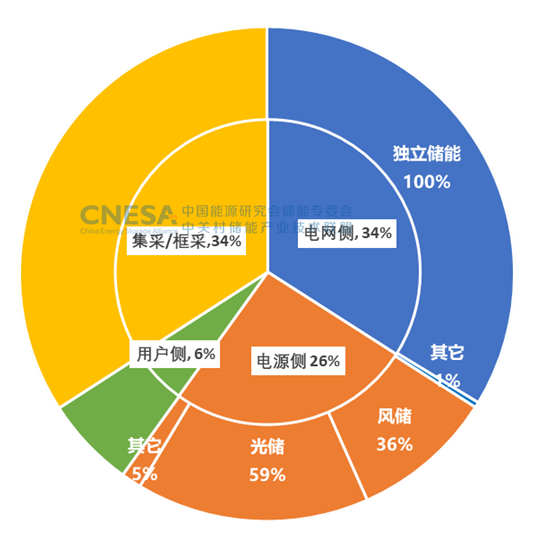

注:考虑招标主体需求的差异,CNESA Datalink全球储能数据库所统计的招标和中标信息,统计口径仅以招标类型为准,同一个项目包含多种招标类型。从招标项目的的类型上看,集采/框采量大幅提升,两倍于去年全年水平,达到21.6GWh,主要由国央企主导。上半年,华电、中国能建、新华水电(中核)、南方电网、国能信控等相继发布GWh级集采/框采标的,涉及储能电芯,电池系统和储能系统等招标类型。

图2:储能招标项目的应用分布情况(2023年1-6月份,GWh%)

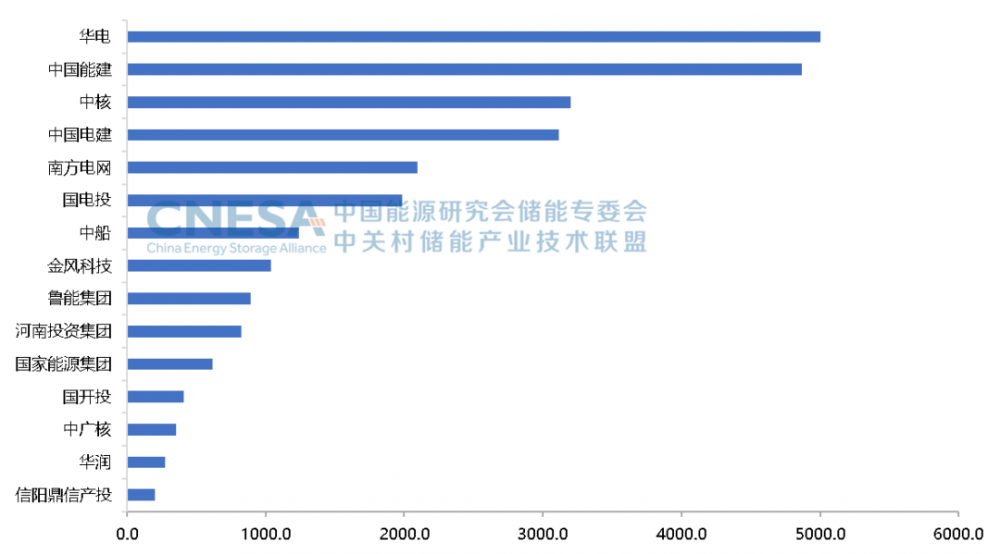

图3:储能系统招标Top15企业规模分布情况(2023年1-6月份,单位:GWh)

注:储能系统招标企业,统计口径以母公司招标规模为准

多家企业中标量超GWh,储能系统中标均价较去年下降14%

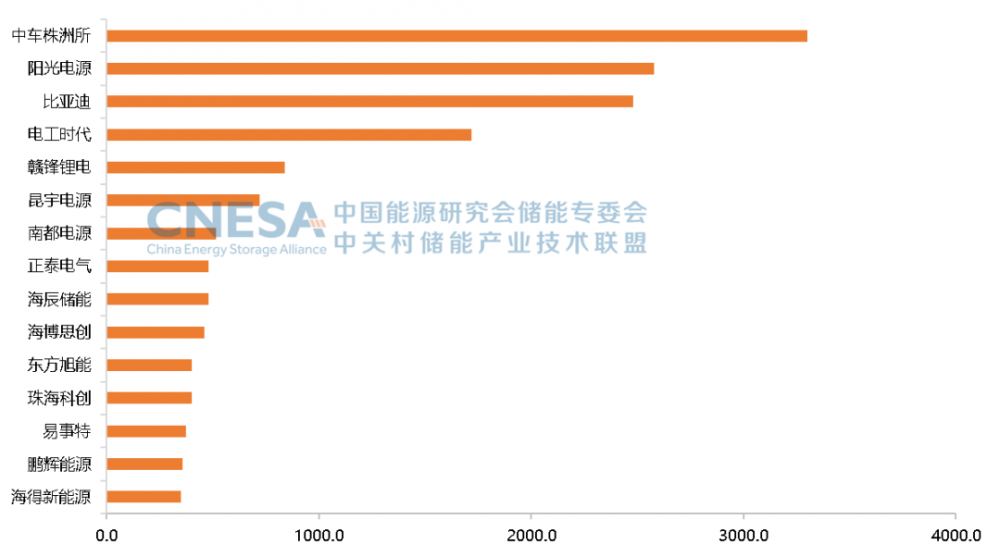

2023年上半年,共追踪到338条中标信息,中标规模合计13.4GW/48.4GWh,储能系统(含电池系统)中标量23.9GWh,占比达49%。92家企业(第一中标候选人,集采入围企业)竞逐储能系统(含电池系统)标的,中车株洲所、阳光电源、比亚迪、电工时代储能系统(含电池系统)中标量均超GWh。

图4:储能系统中标规模Top15企业分布情况(2023年1-6月份,单位:GWh)

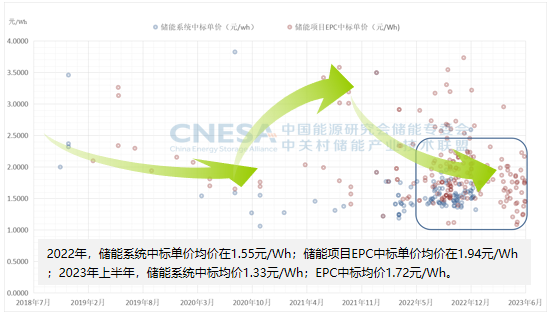

受供应链价格联动关系,上游电池级碳酸锂价格自2022年11月以来开始回落,4月单日价格跌破20万元/吨,5月价格有所回升,至6月一直维持在31万元/吨左右。上半年整体来看,电池级碳酸锂价格维持在17万元/吨-51万元/吨,均价32.63万元/吨,与去年全年均价相比下降32%。价格联动传导至下游储能系统,上半年的中标均价在1.33元/Wh,较去年全年均价水平下降14%,与今年1月相比下降25%。

图5:供应链价格联动-电池级碳酸锂价格变化

图6:供应链价格联动-储能系统及储能项目EPC中标单价分布

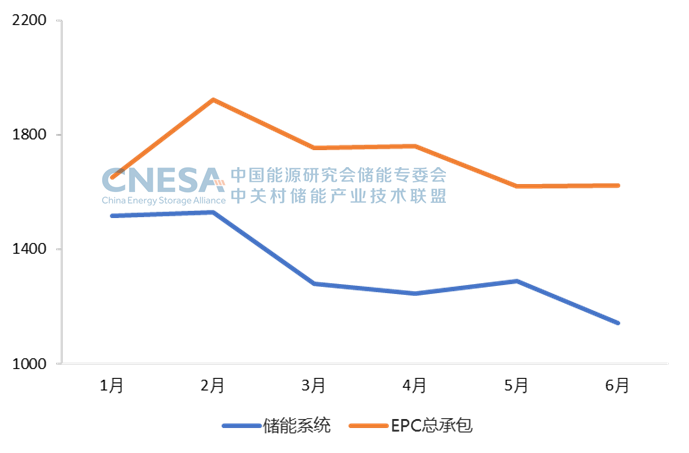

图7:储能系统和EPC中标均价变化趋势(2023年1-6月份,单位:元/kWh)

中石油、南方电网、国电投、华电、新华水电、国能信控等相继完成15.6GWh储能电芯/电池系统/储能系统集采开标,全部为磷酸铁锂电池技术路线,电芯容量以280Ah为主,充放电倍率1C/0.5C/0.25C为主,电芯报价区间0.44元/Wh~0.68元/Wh,同时储能系统出现低于1元/Wh报价。