去年海外欧洲用电成本快速提升,欧美积极谋求能源结构转型,推出相关税收减免政策,提升了光储的经济性。当前在户用市场,户用光伏配套储能系统需求旺盛,结合当前户用光伏累积和新增装机量,预计户用储能未来仍然会保持增长的态势。

储能海外市场高速发展:户储和便携式储能

储能海外市场高速发展主要集中在户储和便携式储能两大领域,欧洲和美国是全球户用储能装机主力,各占据约1/4的市场。此前高速发展的主要驱动因素有以下几方面:

1.地缘冲突因素影响,能源自给率低,电价不断上涨,推动户储渗透率快速提升。

2.海外建筑多以低楼层独立建筑为主,储能装机建设难度低,便于安装。

3.便携式储能以欧美和日本国家为主,主要由于户外文化较早盛行,其次部分地区的地理环境也让当地人倾向于提前备电。

当前,由于国内储能商业模式尚不成熟,海外市场已成为国产品牌逐利的必争之地,通过进军海外市场,可提升整体营收毛利和品牌价值。

在经济性驱动下,户用储能需求持续旺盛。户用储能和便携式储能一样,皆具有to C属性,专业性和安全性是集成商竞争核心要素,一站式完备售后服务和品牌商占领高市占率和长期发展的关键。

便携式储能则主要应用在户外活动和应急用电,弥补了充电宝和柴油发电机之间的一块空缺。产品设计和安全性成为品牌竞争核心要素。目前,便携储能产品在欧美国家渗透率更高,未来5年将保持40%左右的增速发展。

图:各市场户用储能驱动性因素

欧美户储:预计到2026年欧洲新增达13.1GWh

2022年受居民用电价格大幅上涨的催化,欧洲地区户用储能新增装机量实现跃升。虽然目前欧洲居民电价已回落,但相对来说仍维持高位,可以支撑户用光储系统的经济性。同时,在经历过欧洲能源危机后,居民已经形成对户用光储系统的认知和消费习惯,户用储能渗透率有望继续提升。

此外,在政策层面,德国减免户用储能增值税、意大利储能税收抵免额度退坡等利好亦将持续支持需求进一步提升。在此情况下,欧洲户储需求有望持续增长。

图:欧洲户用储能市场发展空间

预计未来3-5年受快速实现能源独立的政策驱动和需求市场扩大影响,欧洲户用储能将保持增长态势,据集邦咨询数据显示,欧洲户用储能2020年新增1.3GWh,预计到2026年新增达13.1GWh。

美国市场的备电需求打开户用储能市场空间。由于停电断电事件频发,美国居民对用电安全性、独立性有较强需求,在此背景下户用储能系统对于美国居民而言,带上了“家用电器”属性。此外,在净电量计量政策的逐步退坡后,叠加各州户用储能补贴政策的出台,亦有望共同推动美国户用储能需求上量。

全球户储市场:多点开花

从全球市场来看,储能需求早已多点开花。除了欧美等主要市场之外,全球各国户用储能市场亦受到不同因素驱动。

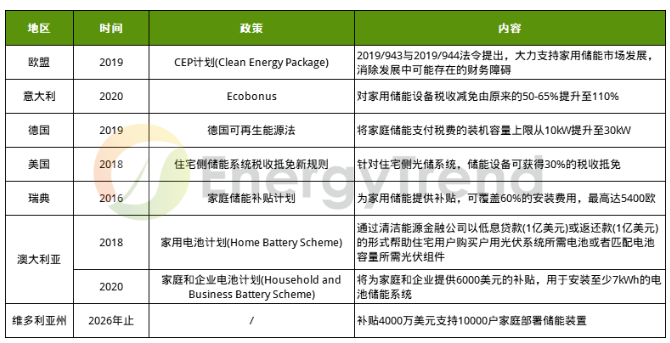

图:海外部分地区户用储能政策

澳大利亚户用储能已经具有一定经济性。澳大利亚屋顶光伏发展迅速,其发电量已占比达到全国总发电量的8.1%,当地消纳问题也日益凸显,而安装户用储能或成为有效解决方案之一,预计澳大利亚新增光伏配储比例有望保持在较高水平,带动户储需求向好。

用户侧储能方面,根据澳大利亚清洁能源监管机构(CER)的数据,截至2022年8月,澳大利亚安装的注册小型系统总数已增加到50270套,只有1.6%的屋顶光伏家庭安装了电池。零售电价的上涨以及电池储能投资成本的降低,将促使更多用户配置屋顶光伏及电池储能。

而南非市场缺电问题凸显,急需加大电力与储能投资,根据世界银行预测,南非储能电池累计装机量有望在2020-2030年间实现30-55倍增长,走向蓬勃发展。