新型储能有多热?国家能源局披露,截至2023年6月底,全国已建成投运新型储能项目累计装机规模超过1733万千瓦/3580万千瓦时,平均储能时长2.1小时。1—6月,新投运装机规模约863万千瓦/1772万千瓦时,相当于此前历年累计装机规模总和。

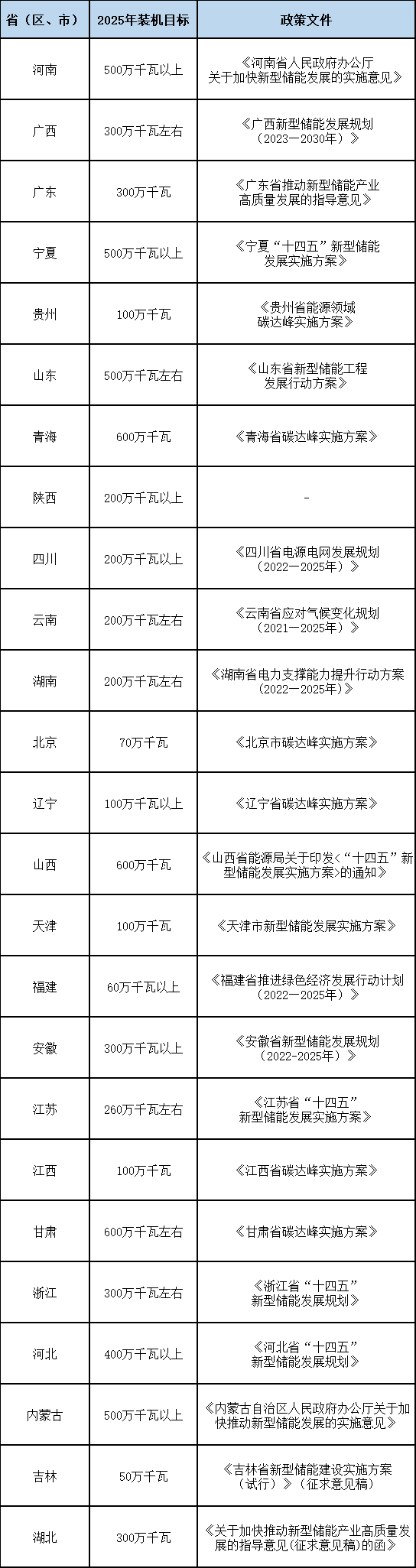

快速增长的装机规模背后是各地规划发展新型储能的热情。2023年以来,广西、河南、广东、江苏、宁夏、天津6省(区、市)发布了新型储能发展专项政策。初步统计,截至目前,已经有25个省(区、市)公布了2025年的新型储能建设目标,规划装机规模总计达到7340万千瓦,是2022年投运规模的8倍多。截至2022年底,全国新型储能累计装机规模达到870万千瓦。

8月2日,中关村储能产业技术联盟理事长、中国能源研究会储能专委会主任委员陈海生在第八届储能西部论坛上表示,2023年下半年市场规模将保持快速增长,特别是新型储能规模增长迅速,全年新增装机将达到1500—2000万千瓦,超过过去十年的总和。

12个省(区、市)出台专项规划及指导意见

2022年3月,国家发展改革委、国家能源局联合印发《“十四五”新型储能发展实施方案》,明确了新型储能的发展目标和重点任务。此后,国家能源局还出台了《关于进一步推动新型储能参与电力市场和调度运用的通知》《新能源基地送电配置新型储能规划技术导则》等文件,促进和规范新型储能的发展。

为加快推进新型储能规模化应用,2022年,河北、浙江、安徽、山西、山东等省率先发布了新型储能专项发展规划和实施方案。根据记者不完全统计,当前共有25省(区、市)提出了2025年的发展装机目标,规划规模超7300万千瓦。其中,12个省(区、市)出台了储能发展指导意见和专项规划。

西北是新能源发展的重点地区,规划建设的新型储能规模也较大。国家能源局的数据显示,截至2023年6月底,宁夏新型储能累计装机规模197万千瓦/391万千瓦时、内蒙古165万千瓦/329万千瓦时、新疆122万千瓦/313万千瓦时。青海、甘肃规划到2025年装机规模达到600万千瓦;内蒙古、宁夏规划到2025年,装机规模达到500万千瓦以上。

表1:25个省(区、市)“十四五”新型储能装机目标

此外,记者注意到,2023年来,一些省区还上调了新型储能装机目标。广东、广西将2025年装机目标从200万千瓦上调至300万千瓦,天津将2025年装机目标从50万千瓦上调到100万千瓦,河南将2025年装机目标从220万千瓦上调到500万千瓦以上。

布局侧重点各不相同

从各省(区、市)发布的储能规划来看,各地布局侧重点各有不同。

安徽、宁夏、河北、河南等省(区)更侧重电源侧储能发展。

安徽、宁夏提出,加快发展电源侧新型储能,重点支持电网侧储能建设,灵活开展用户侧储能建设;河北提出,加快推进电源侧储能项目建设,加强电网侧储能设施建设,引导用户侧储能灵活发展,加快推动源网荷储融合建设;河南提出到2025年新能源项目配套储能规模达到470万千瓦以上,占总规划规模的94%。

电源侧储能主要布置在新能源配储和火储联合调频两大方向上,其中新能源配储是电源侧储能主要应用场景。中国电力企业联合会(以下简称“中电联”)统计数据显示,截至2022年年底,国内电源侧储能电站在建211座、装机750万千瓦/2127万千瓦时,累计投运263座、装机397万千瓦/680万千瓦时,其中新能源配储电站累计投运总容量占电源侧比例超过80%。

江苏把电网侧储能放在首位。

7月中旬,江苏省发展改革委印发《关于加快推动我省新型储能项目高质量发展的若干措施》,提出到2027年,全省新型储能项目规模达到500万千瓦左右,重点发展电网侧储能,到2027年,电网侧储能规模达到350万千瓦左右(占总规模的70%),用户侧储能规模达到100万千瓦,电源侧储能达到50万千瓦。

中电联电动交通与储能分会微信公众号发布的文章指出,随着新型电力系统建设逐步加快,受极端天气及新能源装机比例逐渐提高的影响,考虑电网安全稳定运行的实际需要,电网侧储能由于其电网互动友好性以及相对清晰的商业模式,在政策和市场中得到了较多的关注,发展前景较为广阔。

相比电源侧和电网侧,用户侧储能占比相对较低。中电联数据显示,截至2022年底,全国电源侧、电网侧、用户侧储能累计投运总量占比分别为48.4%、38.72%、12.88%。

不过,由于峰谷价差拉大、时段优化,用户侧储能越来越受关注。据中关村储能产业技术联盟不完全统计,仅2023年6月份,全国共备案了250多个用户侧储能项目,规模合计270万千瓦时,其中,江苏、浙江和广东三地项目数量占比达到81%。

中电联电动交通与储能分会指出,峰谷套利是目前用户侧储能尤其是工商业配储最主要的盈利方式,但是主要适用在峰谷差价比较大的省份。此外,用户侧储能参与电力辅助服务准入要求、参与方式、补偿标准等相关机制尚不健全,盈利模式仍待完善。

补贴+市场,探索完善商业模式

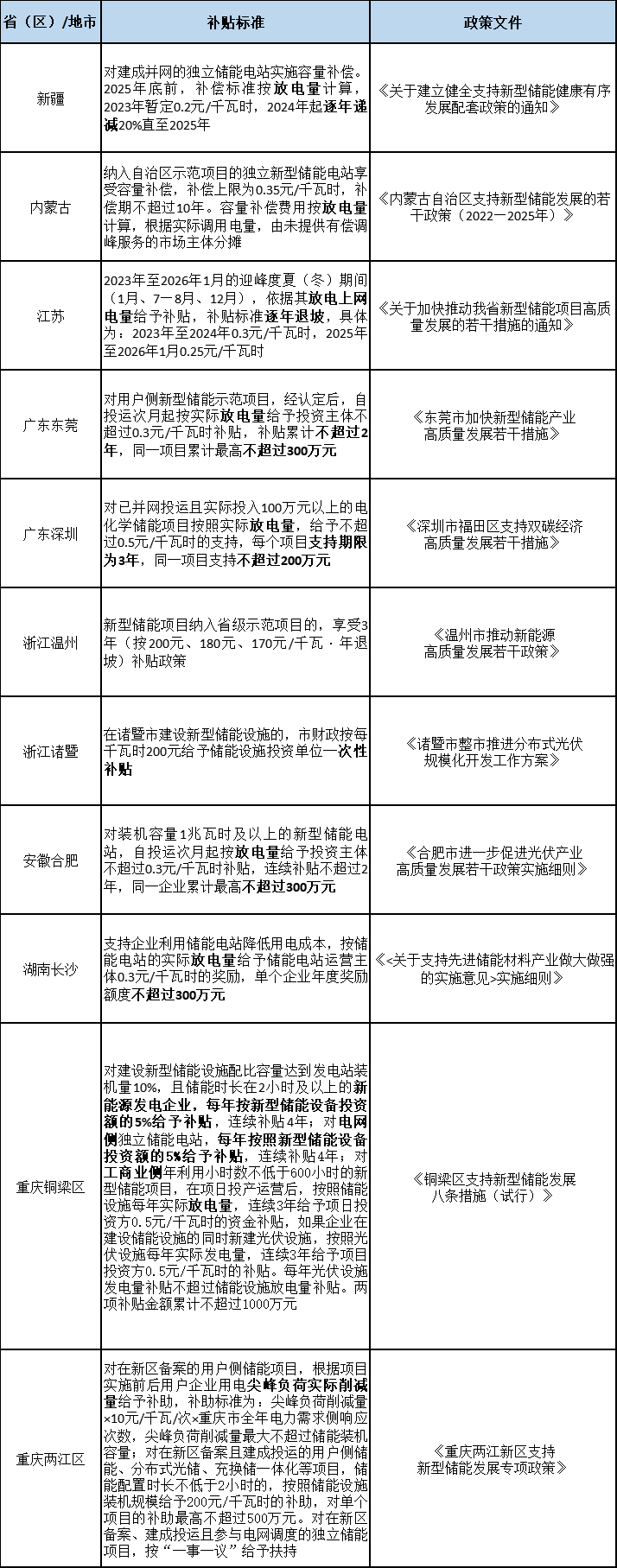

投资补贴方面,浙江诸暨规定按每千瓦时200元给予储能设施投资单位一次性补贴。重庆铜梁区提出对配建储能的新能源发电企业、电网侧独立储能电站,每年按照新型储能设备投资额的5%给予补贴,连续补贴4年。

新疆、江苏、广东、安徽、湖南等地根据放电量对储能项目进行补贴,补贴标准在0.2—0.5元/千瓦时之间。其中,新疆、江苏还规定补贴的标准将逐年退坡。广东东莞、深圳,安徽合肥对同一项目的补贴设置了上限,最高不超过300万元。内蒙古则规定按放电量计算,设置补偿费用的上限为0.35元/千瓦时。

浙江温州针对纳入省级示范的储能项目给予3年的(按200元、180元、170元/千瓦·年退坡)容量补贴。

需求响应补贴方面,重庆两江区提出针对用户侧储能项目,根据项目实施前后用户企业用电尖峰负荷实际削减量给予补助。

表2:部分地区储能补贴政策

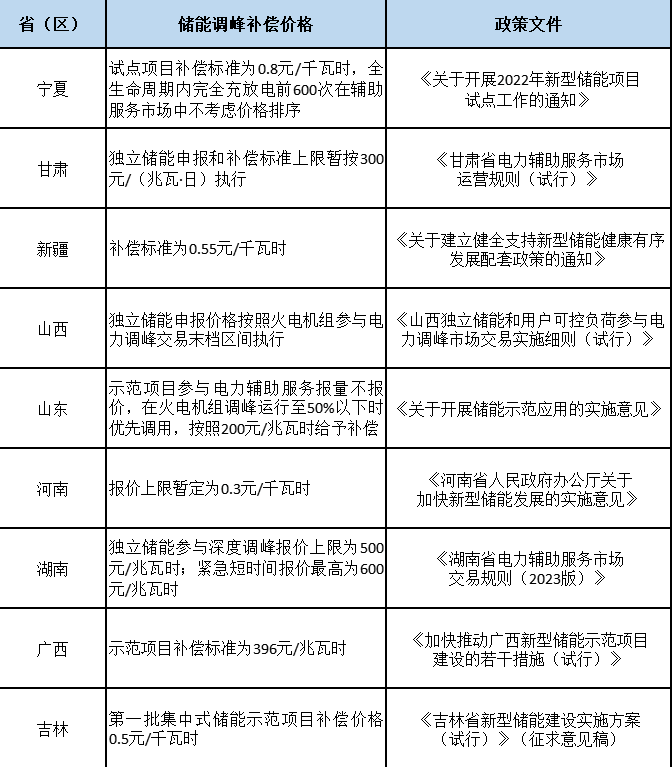

除了上述补贴政策,多个省(区)还制订了储能参与电力辅助服务市场的调峰补偿标准。其中,宁夏给予的调峰补偿价格较高,示范项目调峰补偿0.8元/千瓦时;湖南、青海、新疆等地区给予的储能调峰补偿价格在0.5元/千瓦时左右;山东、河南、广西等地给予的储能调峰补偿价格在0.2—0.4元/千瓦时。

山东、甘肃、广东等也在探索储能通过电力现货市场来获得收益。

2022年8月,山东省发展改革委、山东省能源局、国家能源局山东监管办公室联合印发的《关于促进我省新型储能示范项目健康发展的若干措施》明确,示范项目作为独立储能可参与电力现货市场。

2022年,甘肃把新型储能参与现货写入规则。2020年并网的中能布隆吉电站(60兆瓦/240兆瓦时)目前已参与到电力现货市场交易。

3月30日,广东省能源局、国家能源局南方监管局联合印发《广东省新型储能参与电力市场交易实施方案》,明确独立储能电站可作为独立主体参与电力中长期、现货和辅助服务市场交易。

表3:部分省(区)储能调峰补偿政策