过去几年,国际锂市场一直处于震荡之中,锂价飙升,一方面电动汽车推动需求增长,另一方面全球锂供应也在增长。

初级矿业公司正在涌入锂市场,展开新项目竞争,美国内华达州是新兴的锂矿勘查热点地区,今年排名前三位的锂矿项目都在这里。

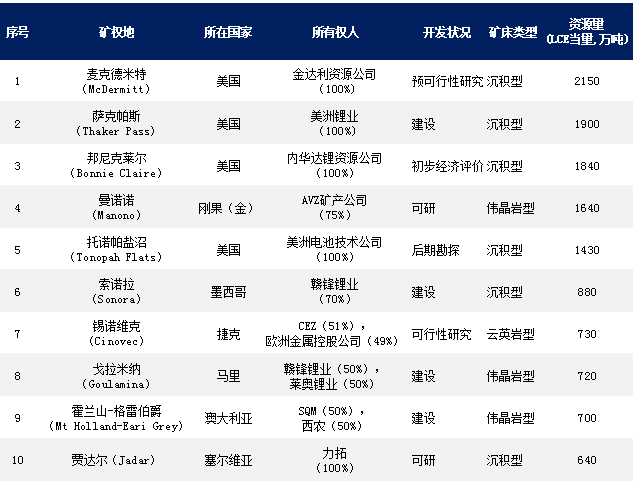

根据总资源量(LCE,碳酸锂当量,万吨,以下同),Mining Intelligence网站列出了世界前十大粘土和硬岩锂矿。

这些项目将大幅增加全球锂产量,预计今年产量接近100万吨,2025年产量将增至150万吨,是2022年的2倍。

排在首位的是位于美国内华达州与俄勒冈州交界的麦克德米特(McDermitt)项目,其所有权人为金达利资源公司(Jindalee Resources)。这家澳大利亚矿业公司今年将此项目的资源量从去年的1330万吨LCE提高到2150万吨,增幅65%。

排名第二位的为美洲锂业公司(Lithium Americas)的萨克帕斯(Thacker Pass)项目,该矿地处内华达州西北部,资源量为1900万吨。但是,这个项目遭到环保组织的反对。不过在5月份,联邦法官否决了该项目可能损害环境的指控,美国内政部消除了该项目开发的最后障碍之一。今年,通用汽车公司宣布将投资该公司6.5亿美元,帮助开发此项目。

内华达锂资源公司(Nevada Lithium Resources)在内华达州萨尔科巴图斯峪(Sarcobatus Valley)的邦尼克莱尔(Bonnie Claire)项目从去年排名第一降至第三,资源量为1840万吨。

刚果(金)的曼诺诺(Manono)项目排名第四,资源量为1640万吨。该项目的最大股东澳大利亚AVZ矿产公司(AVZ Minerals)持有75%股权,紫金矿业持有15%。

美洲电池技术公司(ABTC,American Battery Technology Co)在内华达州的托诺帕拉盐沼(Tonopah Flats)排名第五,资源量为1430万吨。该项目位于大烟谷(Big Smoky Valley),面积10340英亩,包括517个未颁证的申请。ABTC公司持有该项目全部股权。

赣锋锂业公司在墨西哥的索诺拉(Sonola)项目是该国进展最快的锂矿项目,资源量为880万吨,排名第六。虽然去年墨西哥已经宣布锂矿国有化,但总统奥夫拉多尔已经宣布政府希望同企业就锂矿开采达成协议。

捷克共和国的锡诺维克(Cinovec)项目是欧洲最大硬岩锂矿,排名第7位,资源量为730万吨。CEZ公司持有51%股份,欧洲金属控股公司(European metal Holdings)持有49%。1月份,捷克乌斯季州宣布该矿为战略项目。

马里的戈拉米纳(Goulamina)项目排名第八,资源量为720万吨。赣锋锂业和莱奥锂业(Leo Lithium)各持有50%股份。这两家企业正计划进行研究扩大戈拉米纳第1、2阶段产能。

智利化工矿产公司(SQM)和澳大利亚西农(Wesfarmers)在西澳州合资的霍兰山-格雷伯爵(Mount Holland-Earl Grey)锂矿项目排名第九,资源量为700万吨。

力拓公司在塞尔维亚的贾达尔(Jadar)项目排名第十,资源量为640万吨。这个世界第二大矿业巨头面临地方反对。为应对因环境引发的抗议活动,塞尔维亚政府2022年吊销了该项目许可证。此后,力拓公司表示愿与政府进行会谈,希望能够获准重新启动该项目。