全球锂电池供应链数据库出炉。数据库指出,2023H1全球储能电芯出货规模达91.6 GWh,其中大、小储分别为75.7 GWh与15.9 GWh,Q2环比增长仅有11%,三大市场中中国需求维持高增速,欧美则受到库存压力、高利率影响而需求放缓,但预期Q3末有望回温。

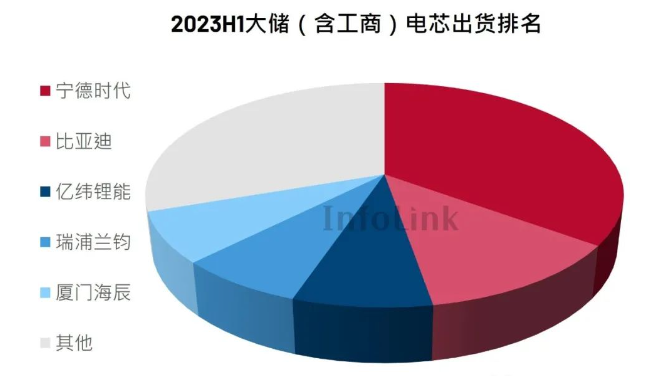

总出货TOP 5企业为宁德时代、比亚迪、亿纬锂能、瑞浦兰钧与厦门海辰,出货规模皆在5 GWh以上,CR5达到69.3%。六至十名的企业出货规模则落在3-5 GWh之间,CR10达到90%。宁德时代的市占由去年全年的41%滑落至2023H1的33%,不仅价格竞争、欧美库存影响头部企业出货量,受到同业扩产挤压、中国市场爆发等因素,抢夺中国市场的格局更为激烈,让海外市场出货占比较大的企业承压更为显著。此外,韩系Samsung SDI与LG的三元储能电芯上半年合计出货规模约为7 GWh,LG出货略有回温,两者出货比例约占整体7.6%。

大储部分,除宁德出货超过25 GWh以外,其余四家企业均在5-10 GWh之间,比亚迪于刀片电芯产能释放与魔方的推出,倚靠成本优势下逐步提升市占率,有机会从去年全年的10%左右提升至14%以上,并对市场价格带来了冲击。同时亿纬锂能、瑞浦兰钧、厦门海辰与其他电芯企业相继扩产抢占市场下,下半年中国储能电芯迈向0.5 RMB/Wh以下的价格战已能预见。

小储部分,去年欧洲市场火热,供不应求现象加上安装工人不足,大量拉货后造成集成商、经销以及安装商累积库存高,今年上半年虽装机情况佳但市场仍在去库存阶段,使得总体装机规模维持乐观增长但拉货力度明显减弱,前五企业出货规模差异不大,约在2-4 GWh区间。下半年随着库存情况改善,预估出货情况转好,全年小储出货规模可超过30 GWh。

今年上半年储能市场受政策、价格、供应链、去库存等影响,造成市场情绪与需求较为摇摆,出货增速相比去年明显下滑,Infolink全球锂电池供应链数据库预估今年总体电芯出货规模为210 GWh,其中大储175 GWh、小储35 GWh,而过去已存在的电芯若未能及时消化,抑或装机规模无法跟上,2024-2025的电芯出货速度下滑将更为明显。