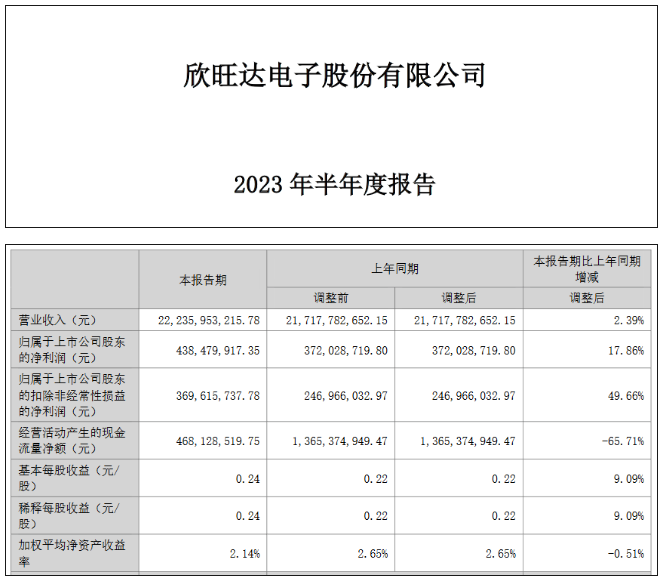

8月28日,欣旺达发布半年报,公司上半年营业收入222.36亿元,同比增长2.39%;归母净利润4.38亿元,同比增长17.86%。

此外,公司同日公告,控股股东提议拟以1亿元-2亿元回购股份,回购价格不超过人民币20元/股。

图片来源:欣旺达

分业务来看,报告期内,在消费电子领域,公司营收达133.60亿元,同比微降0.7%,公司已进入两家头部笔电客户供应链,并承接多个项目,预计下半年陆续量产;

在动力电池领域,随着全球新能源渗透率快速提升,2023年上半年公司动力电池出货量合计4.99GWh,实现收入51.86亿元,较去年同比增长23.47%;

在储能领域,报告期内,公司在网络能源、家庭储能、电力储能和智慧能源等业务领域持续发力,营收达约4.52亿元,同比大涨152.06%。

图片来源:欣旺达

产品开发方面,公司坚持“聚焦+差异化”策略,动力电池聚焦方形铝壳电池同时布局动力大圆柱电池,覆盖了BEV、PHEV/EREV 动力和储能两大应用市场。同时,动力电池除乘用车外,产品应用领域覆盖包括商用车、船舶等。

技术方面,公司在先进技术和系统集成方案持续加大研发,兼具 CTP、CTB 及 CTC 等集成方案,满足终端客户的多元化需求。

1)针对 BEV 市场,公司推出“闪充”电池,可适配 800V 高压及 400V 常压系统,实现全面快充化,解决用户对安全、续航里程、充电时间长和成本高的焦虑。超级快充 4C 电池产品已经在第一季度实现量产。在研 4C~6C“闪充”电池开发进展顺利,全场景实现 10 分钟续航 800 里。

2)针对 EREV 和 PHEV 市场,公司布局涵盖 100-200KM 的插混电池产品。公司 EREV 产品面向高端市场,在追求长续航和高性能基础上同时实现高安全性。

3)公司储能电池布局覆盖电网储能、家庭储能及数据中心备电应用场景。针对电网储能,公司已经实现 280Ah 电池量产。公司在研的 306Ah/314Ah 电池将进一步优化能量密度、能效和成本,目前进展顺利。

研发方面,公司持续投入研发硅负极高比能电池、磷酸锰铁锂电池、钠离子电池、固态电池等先进电池产品,满足终端客户的未来多元化需求。

市场方面,公司已相继与国内外众多知名汽车厂商建立了合作关系。在超级快充领域,已获得多家头部客户的定点车型;在换电领域,公司参与起草的换电领域首个国家标准《电动汽车换电安全要求》(GB/T 40032—2021)已开始实施并应用。

从产能布局来看,为了配合公司未来的持续扩张和产业链战略整合实施,公司以深圳宝安为中心,先后在深圳光明、广东惠州、江苏南京、浙江兰溪、江西南昌、山东枣庄等地布局国内生产基地,并在印度、越南布局两个海外生产基地。

此外值得一提的是,就在不久前欣旺达还宣布了旗下子公司欣旺达动力将于创业板分拆上市的消息,引发市场讨论。

动力电池是欣旺达近三年发展最为迅速的业务,也是欣旺达动力分拆上市的“底气”,至2022年已经营收突破百亿,达到了行业内前10的营收水平。

动力电池客户方面,欣旺达已相继获得东风、东风柳汽、吉利、上汽、上汽大通、上汽通用五菱、广汽、奇瑞等多家国内车企,及理想、小鹏、零跑等新势力头部车企车型项目的定点函,并与多家国内外车企建立了合作关系。

根据欣旺达动力分拆上市融资预案显示,分拆上市欣旺达动力,主要是为了响应国家政策支持,把握行业发展机遇、加快布局汽车锂离子电池布局,以打造有全球影响力的动力电池品牌、拓宽融资渠道以及提高整体市值、实现全体股东利益最大化这四个主要方向。

除了对自身有极大好处,欣旺达动力的分拆也受到了投资机构和产业上下游企业的疯狂追捧。据分拆预案显示,欣旺达动力的股东共有72家,其中不乏IDG资本、深创投、源码资本、建信股权等知名投资机构以及“蔚小理”为首的一众下游车企。