随着储能利好的持续升级,相关企业冲刺IPO进程也从未停止。

但是近日,储能盒子注意到,深交所对外公告,终止对上海西恩科技股份有限公司首次公开发行股票并在创业板上市审核的决定。

资料显示,西恩科技成立于2004年,主营业务为有色金属资源回收利用,以及锂电池材料的研发、生产和销售业务,并提供危废处置服务。主要产品包括硫酸镍、三元前驱体和碳酸锂等。

如今锂电池回收如此火爆,锂电企业西恩科技的IPO进程,却不像公司如期的那样顺利。可见“狂飙”路上也有磕磕盼盼,不是所有储能企业都能乘上行业利好的东风,稍有不慎,还是容易脚踩“香蕉皮”,浅尝失败的滋味。

近10亿营收,净利润却奇低!

西恩科技申请IPO失败的原因在哪?一切还要先从公司的业绩说起。

2019至2021年,西恩科技三年内的营收整体上涨,分别约为4.9亿元、8亿元、15.5亿元。净利润也是由亏损转向盈利,从-2039万元,到-1388万元,甚至一度到1.6亿元。

然而,进入到2022年,业绩却开始反常。公司全年营收约19亿元,但全年净利润却只有约7000万元,出现暴跌。在申报材料中,西恩科技曾预计2022年营收约19-21亿元,净利润1.2-1.4亿元。在营收还算不多的情况下,净利润却下滑得厉害,这一现象引起了投资者和证券交易所的疑问。

家族色彩浓厚,子公司涉污染环境、安全事故!

西恩科技的部分领导层也与公司实控人有着亲戚关系,直接或间接持有公司股份。

公司成立之时,创始人赵志安、张文燕分别出资400万元和100万元。赵志安之女赵沁心也直接持有3.61%的股份。除上述一家三口之外,西恩科技子公司经理助理王宸红持股比例为0.02%,结果被发现王宸红的母亲与赵志安为姐弟关系,也就是说她是赵志安外甥女……往下缕还有很多亲戚关系,七大姑八大姨都是沾亲带故,内部关系十分复杂。

除此之外,各个子公司麻烦不断,首先是安徽子公司曾经欠税,池州子公司多次被查出排污不合格等消息。

沉迷对赌,无法自拔!

万事沾上“赌”的性质,都靠不住。据了解,这家公司赌性就非常重,在上市之前已经有过好几次对赌失败的情况,并且还和一些公司在对赌协议上存在纠缠不清的状况。

对此,交易所也格外关注,在审核问询函中特别要求说明上述仲裁的进展、历史对赌协议是否有潜在纠纷、相关对赌条款的解除是否符合规定等。

在2017年,上海凯舟以5100万元认购西恩科技新增股份300万股,结果西恩科技不仅输了还跟对方打上官司,纠缠了一年多之久。

不仅如此,实际控制人赵志安与共青城投资、两江投资、长三角投资、招华招证、青岛上汽、广东弘德、中金传化、苏州云晖、无锡云晖、嘉兴隽绵等多家公司的对赌条款还尚未过有效期。

储能企业的IPO进程情况

业绩有问题,公司的赌性也让投资人难以放心,这也难怪IPO进程被叫停。所以盒子认为,在储能的万亿级风口之下,稳扎稳打仍是关键。此外,盒子还整理了储能企业的IPO进程情况,一起看看都是哪些!

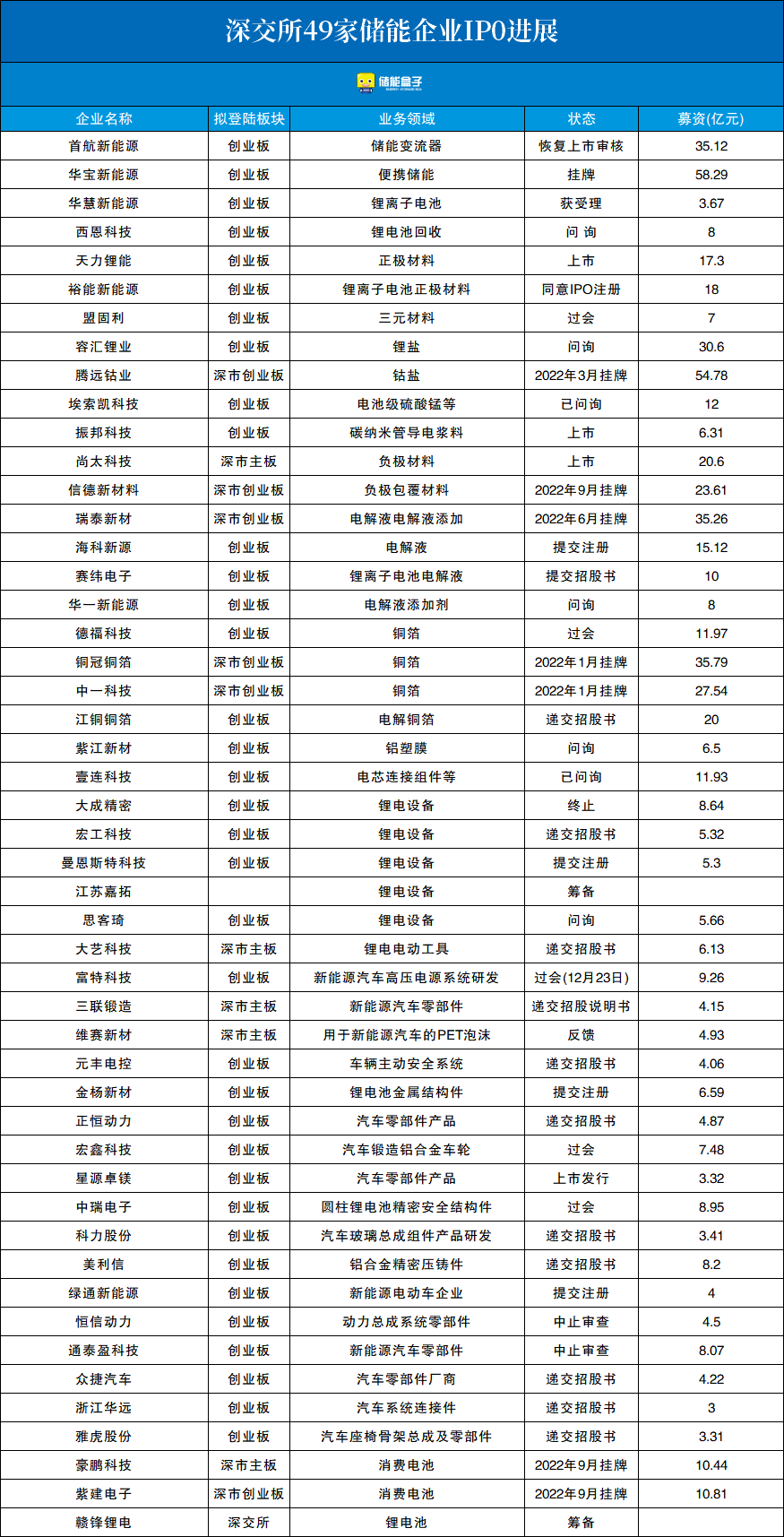

深交所48家储能领域企业IPO进展

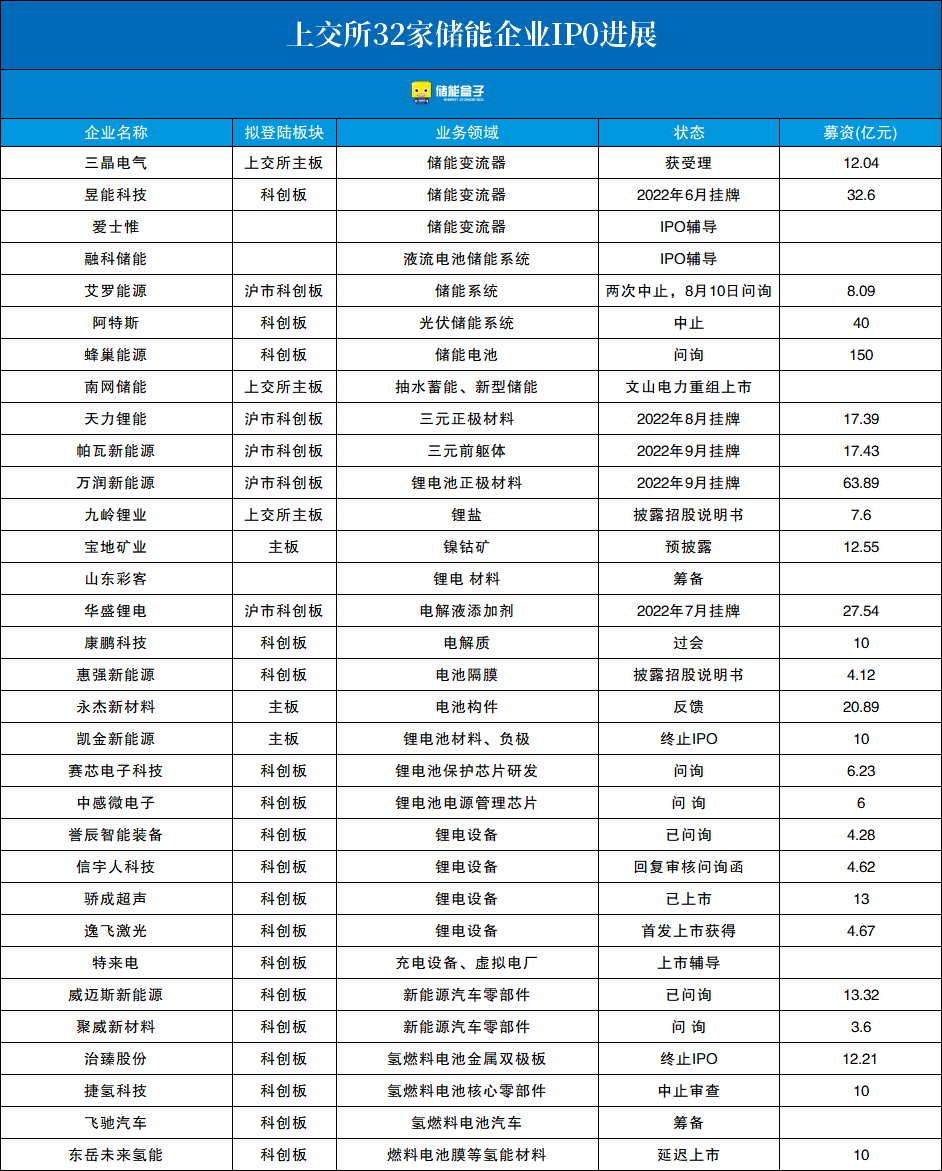

上交所33家储能领域企业IPO进展

北交所17家储能领域企业IPO进展

赴港7家储能企业IPO进展

赴境外上市19家储能领域企业IPO进展

[表格部分数据来源于:黑鹰光伏]

不难发现在这其中,专注于双碳赛道的百亿元级投资基金,以及聚焦于清洁能源方向的风投机构,纷纷加大对储能行业的投资力度。

资本正是储能企业业务逐步扩张的催化剂,预计未来筹备IPO的储能企业会越来越多。

政策加持是主要驱动力

储能企业在资本市场的迅速发展、扩张,离不开政策的支持。据中关村储能产业技术联盟统计,2021年至2023年上半年,国家及地方出台储能直接相关政策约1170项。从今年上半年情况看,270余项储能支持政策密集发布,包括国家层面政策19项,涉及储能示范应用、规范管理、电价改革等方面。

随着储能系统成本的持续下降,部分省份的独立储能项目已经初显经济性,浙江、广东、湖南等中东部用电量高的省份,工商业储能项目单日两次充放电的等效价差已超过1.2元/kWh,理论IRR超过15%,投资回报率优良。

仅在今年6月份,广东、浙江、江苏、山东、福建等省份就已有多达211个工商业储能项目完成投资备案。长期来看,随着新能源发电占比逐步提高以及电力市场的日趋完善,储能商业模式将拥有更多的机遇,迎来更多的发展空间。