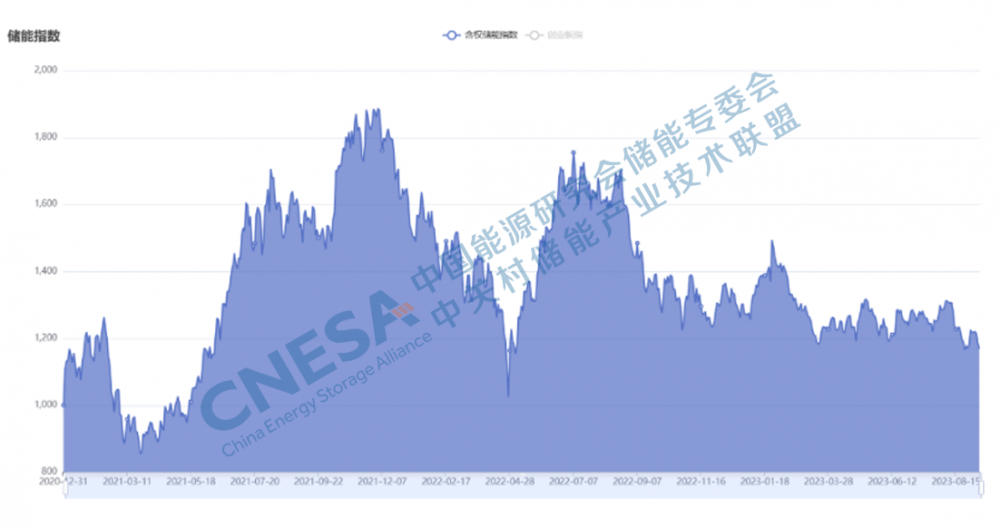

储能指数八月上旬单边下行,月末有所反弹震,指数收为1219.05。本月下跌6.20%,同期创业板指下跌5.45%。与2021年初相比整体上涨21.90%,同期创业板指数下降29.12%. 2023年前8个月储能指数下跌4.00%,同期创业板指数下跌10.41%。

图1 2021年1月-2023年8月储能指数运行情况

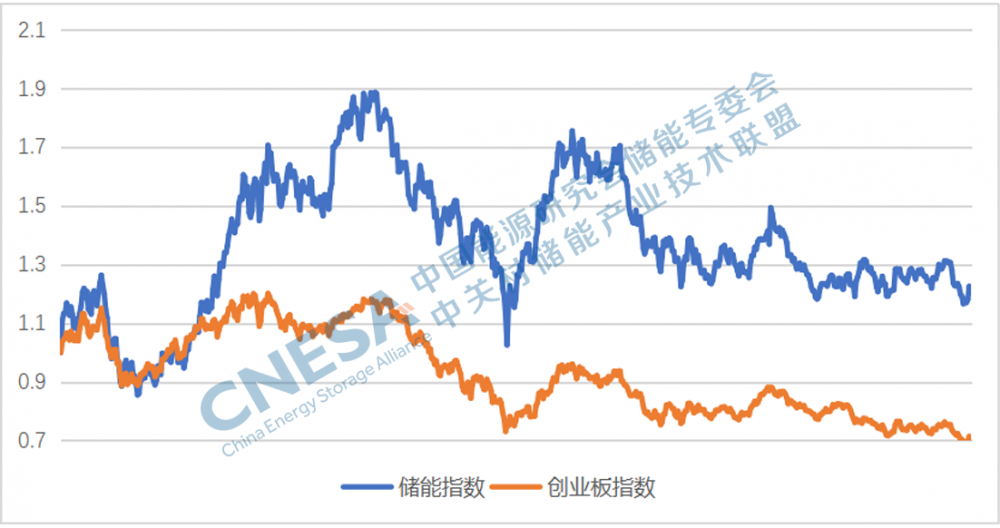

图2 同期储能指数与创业板指数的对比

八月,对投资者来说,是煎熬的一个月。七月底的中央经济会议之后,市场对政策端有着较强的预期。而八月上旬出的政策相对力度较小,市场一路下跌,直到月末,印花税,减持新规等政策出来之后,市场才开始有些企稳的迹象。另外一方面,北向资金在八月几乎是不回头的卖卖卖,原因并不清楚,对市场也有着一定的影响。

从情绪指标来看,虽然见底反弹,但没有进一步的突破,还处在谨慎观望之中。谨慎的原因首先是宏观数据不明朗,如房地产。同时根据A股上市公司业绩跟踪体系,沪深300,中证500,创业板指超预期值均低于同期均值。从中报的情况来看,三大指数超预期程度并不乐观,上市公司的业绩整体修复尚需一段时间。从外部环境来看,10期美债收益率持续高位,对成长股的估值体系造成影响,短期也很难摆脱高美债利率和强美元的压制。

到八月底,所有公司的中报均披露完毕。从中报的数据上看,储能产业链竞争加剧,部分企业盈利能力趋弱。在储能指数成分股中,38家实现收入增长,占比69%;26家实现利润增长,占比47%;只有17家实现净资产收益率的正增长,占比31%。其中经营状况变化的最明显的是上游的锂矿企业。碳酸锂价格从去年11月高达60万一吨,今年一季度跌至20万以下,现在虽有回升,但距离最高价依然腰斩。锂矿企业的估值体系也从成长股回落到周期资源股。两个因素叠加,相关股票表现惨淡。

而储能指数成分股中,储能业务板块的整体表现依旧相对强劲。