当“出海”成为中国锂电企业寻求业务增长的必然战略,目的地的选择则是其战略布局的关键步骤之一。

整体来看,市场和资源是锂电企业出海目的地选择的两大核心因素。

一方面,欧洲、美国、东盟凭借着新能源车市场渗透率较低以及政府政策扶持的优势成为众多企业的出海落脚点;另一方面,多家材料企业则瞄准了非洲、印尼、澳洲等地未开发的矿产资源。

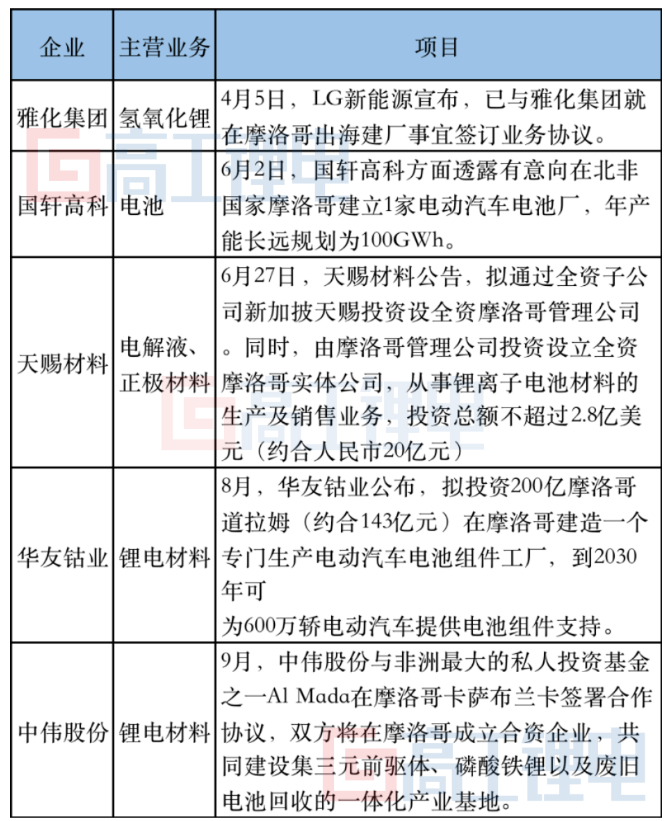

值得注意的是,今年以来,国轩高科、天赐材料、华友钴业、中伟股份等多家中国企业已对外公告将拟在摩洛哥建设工厂以完善全球布局。

笔者了解到,摩洛哥凭借其在矿产资源、产业配套、交通区位、贸易政策等多方面的优势,吸引了电池和材料企业的双重青睐。

首先,丰富的矿产资源是摩洛哥吸引锂电材料企业投资建厂的重要因素。随着新能源产业的快速发展,全球对磷矿、钴矿的需求量正在不断增长。

据悉,摩洛哥是全球磷矿储量最丰富的国家,数据显示,摩洛哥和西撒哈拉磷矿石储量全球占比最大,达70.4%。此外,摩洛哥的磷矿多为露天矿,而且磷的含量很高,相对我国磷矿存在明显优势。

同时,摩洛哥地区钴矿资源也十分丰富。摩洛哥的卡尔杜尼亚铜矿也是非洲地区的钴矿石产地之一。

其次,摩洛哥是中国锂电企业打开欧洲市场的跳板。

摩洛哥虽然坐落在北非,但和对岸的西班牙最近的距离仅15公里海域。作为世界闻名的港口国家,摩洛哥拥有海运港口十几个,所有港口坐拥地中海和大西洋之间,海运优势明显。

政策方面,摩洛哥是前法国殖民地,目前仍与欧美各国保持友好的伙伴关系。在全球贸易环境风险加大的今天,有着天然的地缘政治优势。

面对美国《通胀削减法案》、欧盟关键原材料法案,摩洛哥与美国、欧盟签署FTA,因而具备一定的政策灵活性。

最后,在产业配套上,摩洛哥有着较为发达的汽车生态体系,正酝酿着引入动力电池产业,这为中国锂电创造了条件。

一直以来,汽车出口是摩洛哥工业体系的重要一环。全球知名汽车制造商雷诺(Renault)和斯特兰提斯(Stellantis)均在摩洛哥设立了工厂,两家工厂总生产能力为每年70万辆汽车,面向摩洛哥国内和全球市场。此外,摩洛哥还有250多家汽车制造商和零部件制造商。

近年来,随着当地纯电动汽车和混合动力汽车产量不断增加,创造了电池本土制造的需求。而摩洛哥政府也在积极推动本土电池超级工厂的建设。

此前摩洛哥投资中心官员表示,该国政府致力于推动电动汽车制造,将摩洛哥打造成国际电池制造平台。

综合来看,在资源、政策等因素的推动下,中国锂电企业“落子”摩洛哥,将直接利用当地基础设施和产业配套的同时,及时响应下游客户,极大满足欧洲海外客户产能需要。