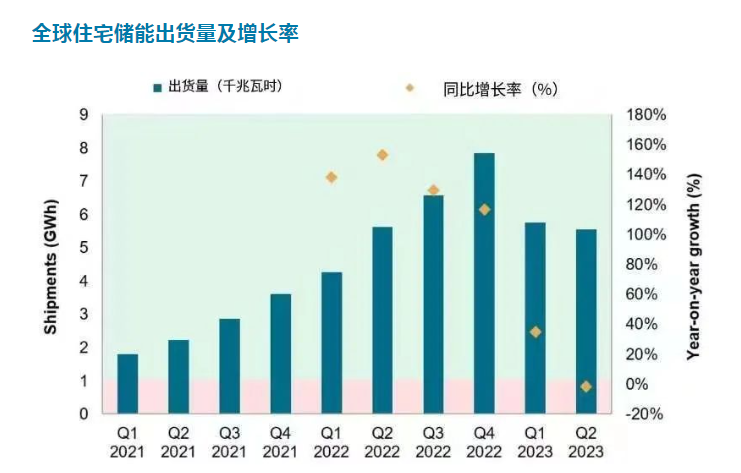

2023 年第二季度,是全球户储产品出货量下降的第一个季度,同比下降 2%。欧洲市场最为显著,发货量已经明显放缓。其中,白俄罗斯和西班牙下降了60%以上,意大利下降了40%以上。南非表现相当优异,同比增长超过300%。

到2022年底,欧洲户储产品库存,已攀升至历史性的高位。再加上2023年上半年需求的疲软,导致对欧洲户储的出货量进一步下降,尤其是国际厂商对欧洲的出货量下降更为明显。

总体而言,2023年上半年,欧洲各个市场的出货量同比下降了3%。但是,德国是一个例外,户储系统供应商的出货量同比增长近30%。

全球住宅储能出货量及增长率

数据编制于2023年9月

注:数据基于标准普尔全球对领先住宅储能供应商的季度调查

来源:标准普尔全球商品洞察、住宅储能指数 (RESI)

标准普尔全球商品洞察指出,2023年第二季度,对于户用储能产品来说,成为有记录以来增速最差的一个季度,全球住宅储能出货量首次出现下降的情况——同比下降2%。

对欧洲的出货量有所放缓,尤其是比利时和西班牙的出货量同比下降超过 60%,意大利市场下降则超过40%。

增长强劲的一个突出市场则是南非,其出货量同比增长超过300%,当然,南非的基数相对有限。

到2022年底,欧洲的住宅库存水平(尤其是进口系统)攀升至非常高的水平,再加上2023年上半年需求整体放缓,导致对欧洲的出货量下降——尤其是来自国际厂商的出货量。

总体而言,2023 年上半年,标普全球商品洞察(S&P Global Commodity Insights)追踪的欧洲各个市场的出货量,同比下降了3%,但同期德国系统供应商的出货量却增长了近30%。

标普全球商品洞察也指出,尽管户储产品库存水平达到历史高位,但是在主产地中国仍有大量企业进入这个市场,迅速扩大产能以实现大批量出货。相对于需求放缓的现实来说,这种扩产趋势将进一步加剧欧洲的高库存水平。

关于标普全球商品洞察

S&P Global Commodity Insights是S&P Global(纽约证券交易所代码:SPGI)的一个部门。

S&P Global 是全球资本、大宗商品和汽车市场上最重要的信用评级、基准、分析和工作流程解决方案提供商。

2022年3月,埃信华迈(IHS Markit)并入标普全球旗下,将标普全球普氏(S&P Global Platts)和IHS Markit ENR合并为标普全球大宗商品,覆盖市场包括石油、天然气、液化天然气(LNG)、电力、煤炭、船运、石化产品、金属、农产品和能源转型。