2023年9月储能项目投运总览

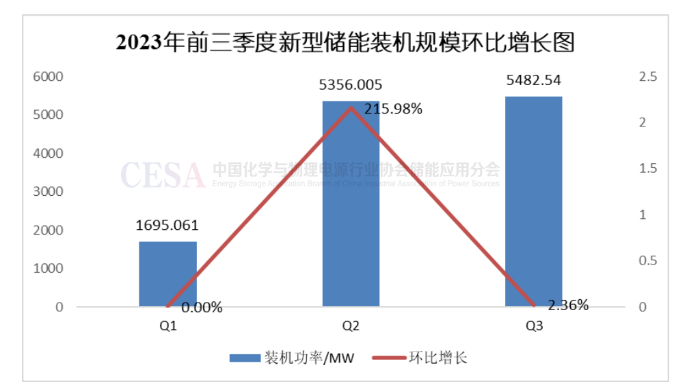

2023年9月,并网/投运的新型储能项目共46个,总装机规模为1.804GW/4.039GWh,较8月份规模基本持平,同比略降6.58%。如图1-2所示,据不完全统计,2023年Q3新型储能并网/投运装机概率达5.48GW,与Q2的5.356GW装机规模基本持平,而从图1-1可以看出,不同于Q2中环比增长率的较大波动,Q3每个月的新型储能并网/投运总功率都比较大,但变化相对平缓,基本在10%左右,这也可以体现建设中的新型储能项目已经有一定的基数,并且正在有条不紊地推进中,因而每个月都有相当规模的新型储能项目并网/投运。

图1-1 2023年9月新型储能装机规模环比增长图

图1-2 2023年前三季度新型储能装机规模环比增长图

(数据来源:中国化学与物理电源行业协会储能应用分会产业政策研究中心,下同)

1、储能技术

2023年9月共投运47个新型储能项目,其中包含飞轮储能、全钒液流电池、钠离子电池储能、梯次利用以及磷酸铁锂储能等多种新型储能技术,而不出意外的,磷酸铁锂储能技术的地位依旧不可撼动,共有43个储能项目使用磷酸铁锂储能电池,总规模达1800.26MW/4025.135MWh,占比高达99.8%;9月一共有12个百兆瓦级大型储能项目,储能时长以2h为主,其中2个新疆的百兆瓦级大型储能项目储能时长为4h,这些储能项目的建设无一例外的采用了磷酸铁锂技术路线。而在长时储能方面,四川内江2MW/12MWh用户侧储能电站投运,该项目储能时长为6h,采用了目前长时储能技术方向比较成熟的全钒液流电池技术,此前国内已有多个全钒液流电池储能项目顺利并网并投入商业运行。此外,又一梯次利用电池储能项目——广州公交集团新能源产业园(燕岭)试点建设车规级490KW/1.6MWh梯次电池储能电站成功投运,该项目为大湾区交通系统内首个使用公交车退役电池梯次利用的储能项目。9月还有1个飞轮储能项目——青岛地铁6号线飞轮储能系统(1MW)投入运行。

2、应用场景(电化学储能)

如图2所示,2023年9月,应用场景上,电源侧和电网侧储能装机功率占比达97%,装机规模分别为0.51GW/1.37GWh(源侧)和1.24GW/2.58GWh(网侧),储能装机规模主要集中在源侧和网侧,用户侧储能装机功率仅占3%。但从项目数量上来看,源侧、网侧与8月基本持平,而用户侧储能项目从13个增长到了21个,占总数的近一半,储能规模也增长到53.19MW/89.58MWh。

其中电网侧储能项目装机规模为1.24GW/2.58GWh,占总电化学储能装机功率的69%,14个项目中包括3个共享储能电站项目,装机规模为400MW/800MWh;电网侧储能项目中共有10个百兆瓦级储能项目,其中山东省电网侧集中式/独立储能示范项目发力,9月共有4个100MW/200MWh级大型储能电站投运,包括山东电工电气所属公司承建的德州临邑储能项目和东营学堂储能项目,以及大唐黄岛独立储能电站、大唐鲁北10万千瓦/20万千瓦时独立共享储能电站,这些项目的建成投运对山东省新能源发展有较大促进作用,能够有效缓解电网调峰压力、优化山东电网能源结构。此外,中核紫云储能电站二期项目成功并网,标志着贵州首个储能示范电站,也是贵州目前最大容量独立共享储能电站(200MW/400MWh)全面建成投运。“双碳”目标下,宁夏作为“西电东送”重要基地,9月,宁夏盐州变共享储能电站(200MW/400MWh)正式并网投运,该项目可以为电网运行提供调峰、调频、需求响应等多种服务,有效实现电网削峰填谷,缓解高峰供电压力,对促进电网安全稳定运行、优化电力资源配置、建设新型电力系统等具有重要意义。内蒙、新疆、河南、山西等省(自治区、直辖市)也均有百兆瓦级电网侧储能项目投运,由此可见,在全国各地储能支持政策的引导下,新型储能项目不仅投运总规模大,而且呈现遍地开花的趋势,全国各个省份(直辖市、自治区)因地制宜,均有大量新型储能项目备案、建设、投运,新型储能稳步发展。

电源侧储能项目总装机规模为510.1MW/1370.2MWh,平均储能时长为2.69小时,这与各省(自治区、直辖市)发布的新能源配储政策息息相关,来自新疆的源侧新型储能装机规模为265MW/880MW,占源侧储能总功率的52%,新疆编制印发《服务推进自治区大型风电光伏基地建设操作指引(1.0版)》中提到,对建设4小时以上时长储能项目的企业,允许配建储能规模4倍的风电光伏发电项目,新疆在9月投运的4个新能源侧储能项目中,有2个储能时长为4小时,包括阜康中电建新能源60万千瓦光伏+60万千瓦时储能配套项目(150MW/600MWh)。

用户侧储能项目共21个,较8月份(13个)增长较多,总规模较小,仅占9月装机功率的1%,总规模为53.19MW/89.58MWh。9月用户侧储能项目主要集中在广东(5个)、江苏(3个)、浙江(2个)、四川(2个)等地,浙江、江苏两省用户侧储能依旧稳定发力,在相对比较完善的用户侧储能政策的支持下,走在各省用户侧储能建设的前列,而广东发改委、能源局于2023年5月30日印发《广东省促进新型储能电站发展若干措施的通知》,其中用户侧储能项目使用产品经认定符合先进优质产品标准规范的,其储能设施用电量单独计量,电价参照全省蓄冷电价政策执行,这一电价模式,将广东省峰谷价差比值由4.47倍调整为6.6倍,峰谷价差的进一步拉大无疑对广东省的用户侧配储将带来更高的经济收益,堪称最强用户侧储能支持政策;9月广东共投运装机用户侧储能项目5个,装机规模为3.49MW/8.2MWh,也从侧面反映出了广东省政策调整对用户侧储能的积极影响。此外,此次投运的用户侧储能项目中,有多个光储充一体化项目,这是因为伴随着电动汽车的发展,全国各地光储充电站也越来越多。

图2-1 2023年9月各应用场景电化学储能项目个数分布图

图2-2 2023年9月各应用场景电化学储能装机规模分布图

3、区域分布(电化学储能)

如图3所示,2023年9月,电化学储能项目并网/投运主要集中在西北、华东区域,共有24个储能项目,装机功率共计1.32GW,占总装机规模的四分之三,其中西北区域装机规模仍最大,达到899.5MW/2349MWh,占电化学储能装机总功率的49.9%,新疆、甘肃、宁夏等省份均有百兆瓦级大型储能项目投运,西北地区由于地理条件原因有着丰富的风光资源,在9月投运的项目中,西北区域新能源侧储能项目共7个,超过区域总数的一半, 包括新疆生产建设兵团第三师四十五团光伏发电项目(80MW/160MWh)、阜康中电建新能源60万千瓦光伏+60万千瓦时储能配套项目(150MW/600MWh)以及甘肃的华能山丹东乐北滩集中式储能一期150兆瓦项目(150MW/300MWh)3个百兆瓦级项目,同时,由于政策鼓励,宁夏自2022年下半年,多个大型独立/集中式电网侧储能电站加入建设之中,已有多个百兆瓦级网侧储能电站投运,9月,宁夏盐州变共享储能电站(200MW/400MWh)正式并网投运,该项目可以为电网运行提供调峰、调频、需求响应等多种服务,有效实现电网削峰填谷,缓解高峰供电压力,对促进电网安全稳定运行、优化电力资源配置、建设新型电力系统等具有重要意义。

华东区域新型储能装机总规模达417.11MW/838.33MWh,占比23%,储能功率主要集中在山东省,9月,山东省共投运4个100MW/200MWh的储能电站,参与调峰、调频等辅助服务,为山东省能源结构的调整做出贡献。此外,浙江、江苏两省的用户侧储能项目较多,华东区域在区域储能项目个数分布上占据优势。

图3 2023年8月各区域电化学储能装机规模分布图

4、装机功率Top省份(电化学储能)

2023年9月电化学储能项目投运规模top省份分别为新疆、山东、甘肃、宁夏等。据统计可知,这五个省份在9月均有百兆瓦级大型储能电站并网/投运,山东、甘肃、宁夏和河南四个省份(自治区、直辖市)以2小时储能的百兆瓦级电网侧储能电站为主,新疆则以新能源侧储能项目为主,根据政策的需求,配储比例高达25%,项目储能时长多为4个小时。此外,山西、贵州、内蒙等地均有百兆瓦级储能项目投运,大储项目在各地百花齐放。

图4 2023年9月各省份电化学储能装机功率分布图

5、抽水蓄能

9月共投运抽水蓄能项目1个——9月19日,国网新源山东文登抽水蓄能电站6号机组(300MW)正式投入商业运营,标志着山东省内装机规模最大、胶东地区首座抽水蓄能电站全面投产发电,比里程碑计划提前10个月完成全部投产任务。

表1 文登抽水蓄能电站投运历程总览