摘要:2023年第三季度以来,锂电隔膜产业呈现出供需两旺、价格企稳的市场现象。

2023年第三季度以来,在动储市场洗牌加剧的背景下,传导至上游以四大主材为代表的材料端产业格局、市场交易价格也发生了相应变化。其中,在隔膜领域,则呈现出供需两旺、价格企稳的市场现象。

价格方面,2023年前两个季度,受下游降本需求驱动以及市场竞价影响,隔膜价格整体有所下降。到了第三季度,无论是干法隔膜还是湿法隔膜,价格保持坚挺,与第二季度价格基本保持一致。

总体来看,干法隔膜价格降幅远远小于其他主材,降幅在5-8%;湿法隔膜则受到产品技术路线转换的影响,湿法隔膜价格下滑超25%。

隔膜领域平稳的市场价格来源于在良性产能的供需平衡。不同于其他材料市场被结构性产能过剩迷雾所笼罩,隔膜行业产能仍处于提速阶段。

据高工锂电不完全统计,目前国内隔膜企业在建的隔膜产能项目超过20个,合计规划产能规划超过300亿平方米,其中湿法隔膜产能超280亿平方米,干法隔膜超30亿平方米。

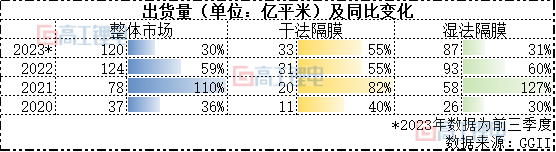

出货量方面,2023年前三季度中国锂电隔膜出货量120亿平,同比增长30%。其中干法隔膜出货33亿平,湿法隔膜出货87亿平,分别同比增长55%、31%。

结合近几年的数据,尽管隔膜市场整体出货量增速放缓,但仍处于市场扩张阶段。得益于建设周期长、技术门槛高等多方面影响,隔膜市场目前产能和市场需求是基本匹配的状态。

从细分领域来看,今年以来干法隔膜出货量同比增速超过了湿法隔膜,且市场占有率也有所提升,达到了27%。GGII预计,2022-2026年干法隔膜出货年复合增速将超35%。这主要是干法隔膜本身属性以及下游市场需求共同作用的结果。

一方面,由于生产工序简单、产能释放周期较短,干法隔膜在价格上优于湿法隔膜,更适配于价格敏感性高的低端动力和两轮车市场;另一方面,在储能电池基于成本和安全的考虑加快了干法隔膜应用以及一线锂电池企业切干法的带动下,干法隔膜需求起量。

值得注意的是,面对干法隔膜不断扩大的市场份额,不少业内人士表示湿法隔膜仍将具备市场优势,实现高品质、超低能耗的生产以及降低单位产品成本是取得市场竞争优势的关键。

此前星源材质董事长陈秀峰在接受高工锂电专访时表示,干法隔膜、湿法隔膜两种产品会长期共存。尽管目前干法隔膜的市场需求进一步上升,但长期来看,湿法隔膜占比仍旧会保持50%以上。

从市场竞争格局来看,2019年中国锂电隔膜市场TOP6企业市场占比为72.1%,TOP3企业市场占比为53.5%;

2020年TOP6企业市场占比为80.3%,TOP3企业市场占比61.7%;

2021年中国锂电隔膜TOP6企业市场占比为80.8%,TOP3企业市场占比53.4%。

2022年中国锂电隔膜TOP6企业市场占比为85%,TOP3企业市场占比64%。

业内人士表示,2023年前三季度中国锂电隔膜市场集中度仍维持在高位水平。隔膜行业的市场集中度不断提高的背后,在于头部企业通过并购中小企业产线提升市场占比;此外,由于隔膜行业为典型的重资产行业,头部企业资金雄厚,有能力伴随着下游市场需求可以新增产能布局,带动市场出货量上升。