临近岁末,颇有反差性的一幕在储能电池行业中上演:一边是行业整体产能过剩,另一边,多家头部厂商却在纷纷扩产。

12月7日,海辰储能举办重庆基地一期一阶段项目投产仪式。该基地计划总投资130亿元,拟建设56GWh储能锂电池、22GWh储能模组的新产能。

12月8日,亿纬锂能发布公告,其子公司拟签订60GWh动力储能电池生产线及辅助设施项目工厂定制建设合同。公告显示,其拟在荆门高新区投资建设60GWh动力储能电池生产线。

此外,近期于港股上市的瑞浦兰钧也在招股书中表示,计划今年下半年完成柳州生产工厂的建设并开始商业生产,2024年上半年开始佛山生产工厂一期的建设。

扩产的三家企业上半年市场份额均位居全球TOP5

图片来源:瑞浦兰钧招股书

TrendForce集邦咨询的数据显示,11月动力和储能市场需求降温,电芯厂商为降低库存下调企业产能利用率,致使行业整体开工率降至低于五成。部分企业甚至由于缺乏订单而面临减产或停产的困境。

产能过剩阴影下,头部厂商为何仍然要纷纷扩产?

36碳了解到,目前头部企业的扩产行动主要出于投资的“惯性”,即提前规划好的投资不得不落地。这背后也反映出厂商们对于今年市场竞争形势的误判。

“产能扩建是有周期和时间的,目前扩产的几家企业都是在2023年上半年或者以前已经谈好的项目,同时还有为动力电池做准备的。” 高工产研储能研究所所长陆少科告诉36碳。

但客观上,头部企业新扩张的高效产能难免会对其他厂商造成挤出效应。

在当前市场已经产能过剩、储能电池价格不断下跌的背景下,头部厂商们的扩张也会加快行业洗牌的速度,市场出清可能会更快到来。

头部电池厂“无奈”扩产

在行业整体产能过剩的背景下逆市扩产,头部储能电池企业的举动背后实则有着些许“无奈”。

如上文所言,储能电池厂商的投资扩产都需要一定的周期,新的产能投资规划要提前半年甚至一年制定,因此很难跟随市场环境做出快速及时的反应。厂商很容易误判未来一年的市场形势。

以海辰储能新投建的重庆基地为例,36碳了解到,海辰储能与重庆市的签约时间是在去年5月,接触洽谈的时间还要更早,同时海辰储能也拿到了重庆市国资的投资。

彼时正是储能电池市场形势一片大好之时。根据GGII 数据,2022年中国储能锂电池出货量达到130GWh,同比增速达170%,而海辰储能以出货量超过4000%的增速,位列中国储能锂电池企业出货量增速排名第一位。

但这种高增长并没有持续到2023年。

今年10月GGII下调了2023全年中国储能锂电池出货量预期至180GWh,与年初预期目标230GWh相比,下调约1/4。同比2022年的增速仅为38.5%。在此背景下,海辰储能今年的出货量增长与此前设定的“超过500%”的目标仍有一定差距。

瑞浦兰钧也面临着相似的问题。招股书显示,2020年至2022年,瑞浦兰钧收入的年复合增长率高达301.9%。但今年上半年,其收入同比增速仅为64.2%,产能利用率也从2022年的73.9%,下滑到了上半年的49.4%。

对此,海辰储能联合创始人、总经理王鹏程在接受36碳在内的媒体采访时表示,由于供给侧、需求侧的多重因素,储能赛道进入“卷”的周期比大家预想中要早一点。

尽管出货量不及预期,但一年多前就已规划并签约的海辰储能重庆基地项目已成功落地,并于12月7日顺利投产。瑞浦兰钧的柳州工厂也已于今年7月投产。

对此,一位关注新能源的投资人告诉36碳,锂电池企业的新产能要落在某地,普遍都会与该地政府签署相关协议,需要在一定时间点前开工,规定时间点前完成相应产出,否则就会触发一些类似回购之类的条款。

换句话说,尽管产能过剩严重,受到合同约束的储能电池厂商也只能硬着头皮建设新基地,扩张新产能。

不过,落地新产能对于储能电池企业来说并不全是包袱和负担。

一位储能行业分析师告诉36碳,一般锂电池厂商签约落地地方,很多都会绑定地方的资源,即以“项目换资源”。当地建设的部分储能电站项目会采购该公司的电芯,可以带动一定的产品出货量。

此外,储能电池厂商对于产能落地的节奏也可以有一定程度的把控,可以分阶段、分批次建设新产能,扩产并不等于全部达产。

以海辰储能重庆基地为例,该基地规划分为了多期,同时还划分了阶段。目前投产的是一期一阶段的项目。

短期全面过剩,长期仍旧向好

学界常用产能利用率来判断产能过剩的程度。中国金融四十人论坛课题组于2017年发表的一篇文章提到,产能过剩没有通行的衡量标准,但一般来说81%-82%表明产能利用率基本正常,低于75%则表示严重过剩——依照此标准,储能电池行业已经处于严重产能过剩当中。

在此背景下,主观上,当前储能电池厂商并没有“以战去战,以杀去杀”的动机。陆少科表示,短期内供大于求产能过剩,企业不存在通过产能竞赛去提升竞争力的情况。

但客观上,储能电池厂商遵循投资“惯性”扩张新产能,将加剧行业的产能过剩。而头部企业的扩产,可能会挤占腰部、尾部企业的市场份额,从而进一步加快行业的洗牌。

自今年9月以来,锂电池市场售价已跌破了部分厂商的成本线,先有宝能旗下的昆山聚创破产,后有天津捷威动力天津工厂已被曝出计划停产。储能电池行业的淘汰赛已经开始。

王鹏程则告诉36碳,跟随行业“卷”的周期,储能行业在明年将会形成很强的淘汰效应。

近日举办的2023高工锂电年会上,蜂巢能源董事长杨红新表示,今年锂电产业面临全面过剩挑战,预计2024年Q1需求环比下降20%,供需关系更加恶化。

不过,从行业整体来看,该场年会上的储能企业高管们对于本轮下行周期的终点预估在2-3年后可见,即2025到2026年——尽管当前市场面临过剩挑战,但锂电产业长期仍然向好。

36碳注意到,尽管当前产能全面过剩,储能电池厂商的扩产步伐有所收敛,但都规划了很高的长期产能目标。

以瑞浦兰钧为例,其最新招股书显示,其今明后三年的设计年产能分别为69GWh、94GWh、150GWh以上。而在上一版招股书中,三年设计年产能分别为77GWh、94GWh、150GWh以上。虽然今年的产能扩张放缓,但明后年的总目标依然不变。

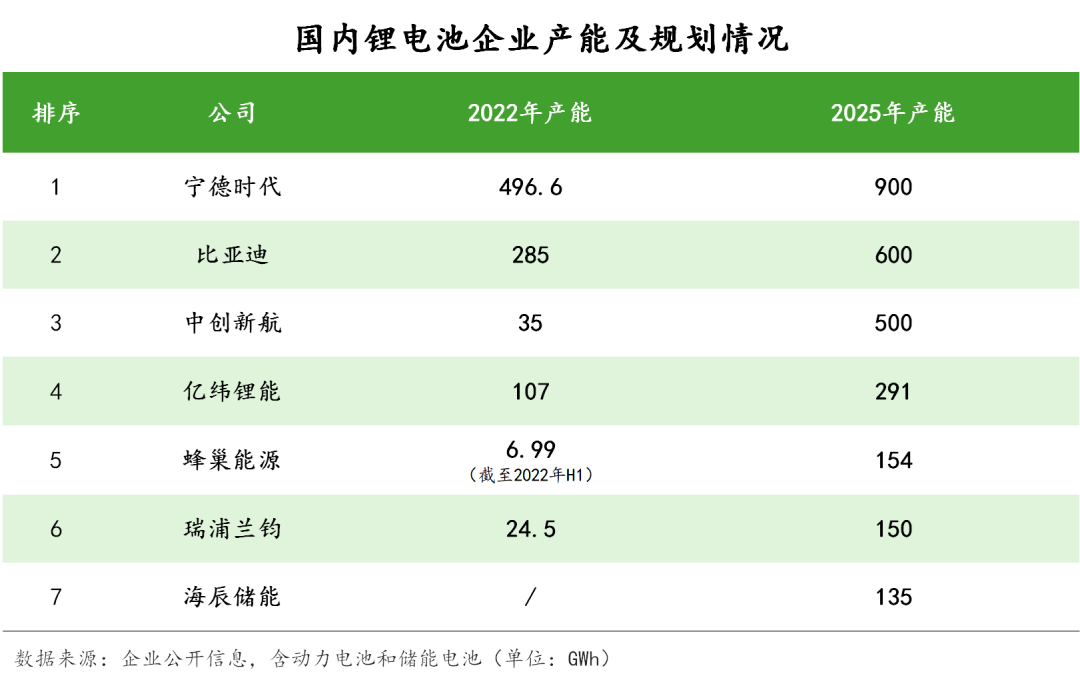

此外,宁德时代、比亚迪、中创新航、亿纬锂能、蜂巢能源等玩家也制定了很高的产能目标,他们2025年的预计锂电池产能分别为900GWh、600GWh、500GWh、291GWh、154GWh。

36碳制图

当然,储能电池企业宣布的产能规划目标有着一定的水分,实际产能要根据实际市场需求进行调整,两者可能差异较大。但也一定程度上体现出了厂商对于市场的信心。

储能领跑者联盟行业研究总监李炎明认为,扩产目标是企业对未来市场的判断,也是战略和竞争的需求。

“锂电是一个比较成熟的赛道了,除了革命性的技术突破,规模化的制造能力也是他们竞争的关键。尤其是在新旧产能替代的关键节点,哪一家率先拥有新产能的规模化制造能力,就可以率先掌握市场,大规模出货,将同行比下去。” 李炎明表示。

“在产能过剩下的情况,企业之所以还在各省份走马圈地,某种程度上都是为未来做准备,上场的玩家也要有足够的牌和门槛。”陆少科表示。