近年来,随着风电光伏等大规模发展,叠加“双碳”转型的要求,可再生能源越来越多地接入电网,电力系统面临着越来越大的消纳压力,如何维护电力系统的安全可靠运行,成为需要解决的挑战。

在这一过程中,储能的发展被寄予厚望。储能可以平抑新能源的随机性、波动性和间歇性,同时能够提升新能源消纳量、降低发电计划偏差、提升电网安全运行稳定性,正得到业内的高度关注。

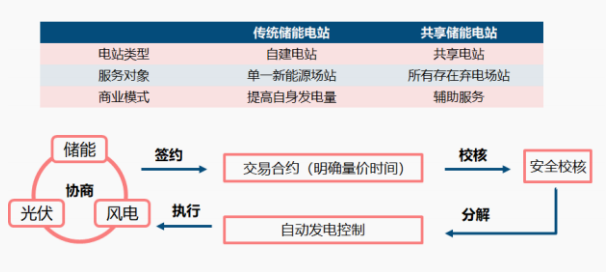

独立储能,是指独立储能电站,其独立性体现在可以以独立主体身份直接与电力调度机构签订并网调度协议,不受位置限制。受政策驱动,独立储能装机迅猛增长,独立储能商业模式初步成型,收益来源种类较多元化,已成为储能项目增长主力。

独立储能电站的收益模式大致可分为如下四种:共享租赁、现货套利、辅助服务、容量电价,其中容量租赁拓展了独立储能电站的收益来源。这四种收益方式提升了独立储能电站项目的经济可行性。

共享租赁

共享储能(容量租赁)是由第三方或厂商负责投资、运维,并作为出租方将储能系统的功率和容量以商品形式租赁给目标用户的一种商业运营模式,秉承“谁受益、谁付费”的原则向承租方收取租金。

这一业务是独立储能电站项目主要收益来源,使项目具备了经济可行性。

向新能源发电项目提供容量租赁服务,满足新能源发电配储需求,政府出台容量租赁指导价格,最后成交价格由新能源发电场和储能方协商确定。

现在多数省份的容量租赁费为250-350元/kW年,100MW共享储能电站的容量租赁费可高达2500-3500万元/年。

图源:中信建投

现货套利

现货套利(电力现货交易)是储能电站提升经济性的关键。在具备电力现货市场交易的地区,独立储能电站可参与电力现货市场交易,利用电力现货市场的峰谷高价差,创造了更大收益空间。目前山东、山西、甘肃三个省已进行现货交易试点。

国家发改委、能源局《关于进一步推动新型储能参与电力市场和调度运用的通知》明确指出独立储能电站向电网送电的,其相应充电电量不承担输配电价和政 府性基金及附加,约减少储能电站度电成本0.1-0.2元/kWh。

政策提高了储能电站经济性,推动国内储能行业快速发展。

电力辅助服务租赁

1.政策支持

2021年8月,国家能源局正式印发新版《并网主体并网运行管理规定》和《电力系统辅助服务管理办法》(简称新版“两个细则”),正式承认了新型储能(包括电化学、压缩空气、飞轮、液流等)拥有独立的并网主体地位,需要遵守安全稳定运行相关规定的同时,也能参与辅助服务市场获取收益。

2022年6月,国家能源局南方监管局印发南方区域新版《两个细则》,将独立储能电站作为新主体纳入南方区域“两个细则”管理,进一步提升独立储能补偿标准,完善独立储能盈利机制,提高了独立储能电站准入门槛。

2.辅助服务形式

传统储能电站的收益来源,目前仍为储能收益的主要构成之一。储能电站接受电网的调度,为电网提供有偿辅助服务(调峰、调频),以获取相应收益。

图:储能参与电网调峰的应用图

新型储能常见的辅助服务形式主要有调峰、调频(包括一次调频、二次调频)两类,具体收益额度各省不同,但调峰多为按调峰电量给予充电补偿,价格从0.15元/kWh(山东)到0.8元/kWh(宁夏)不等。而调频多为按调频里程基于补偿,根据机组(PCS)响应AGC调频指令的多少,补偿0.1-15元/MW的调频补偿。

容量电价

容量补偿是管理机构为储能项目提供的补贴,作为项目收益的“保底”手段。山东启动现货市场试运行后,参照火电标准给予电化学储能容量电价。储能与备用火电在系统中的作用类似,利用小时有很大的不确定性,仅靠电量电价难以维持经济性,因此需要容量电价予以“兜底”。

但与抽蓄、火电不同的是,电化学电站建设便捷,调节性能优异,国家政策方向是将电化学储能尽可能推向电力市场去获利,容量电价仅为电化学储能收益“保底”手段。

随着电力现货市场试点的逐步铺开和更多独立储能项目投运,现有以容量租赁为主的盈利模式将逐步改变,预计“现货市场+辅助服务+容量补偿”的收入模式将成为能够稳定持续的模式。

就独立储能自身而言,主要的方向仍然在于进一步降低储能成本,提升安全性能,充分发挥独立储能相较新能源配储和用户侧配储,调度性强、规模效应明显的性能优势,以获得更高的收益。

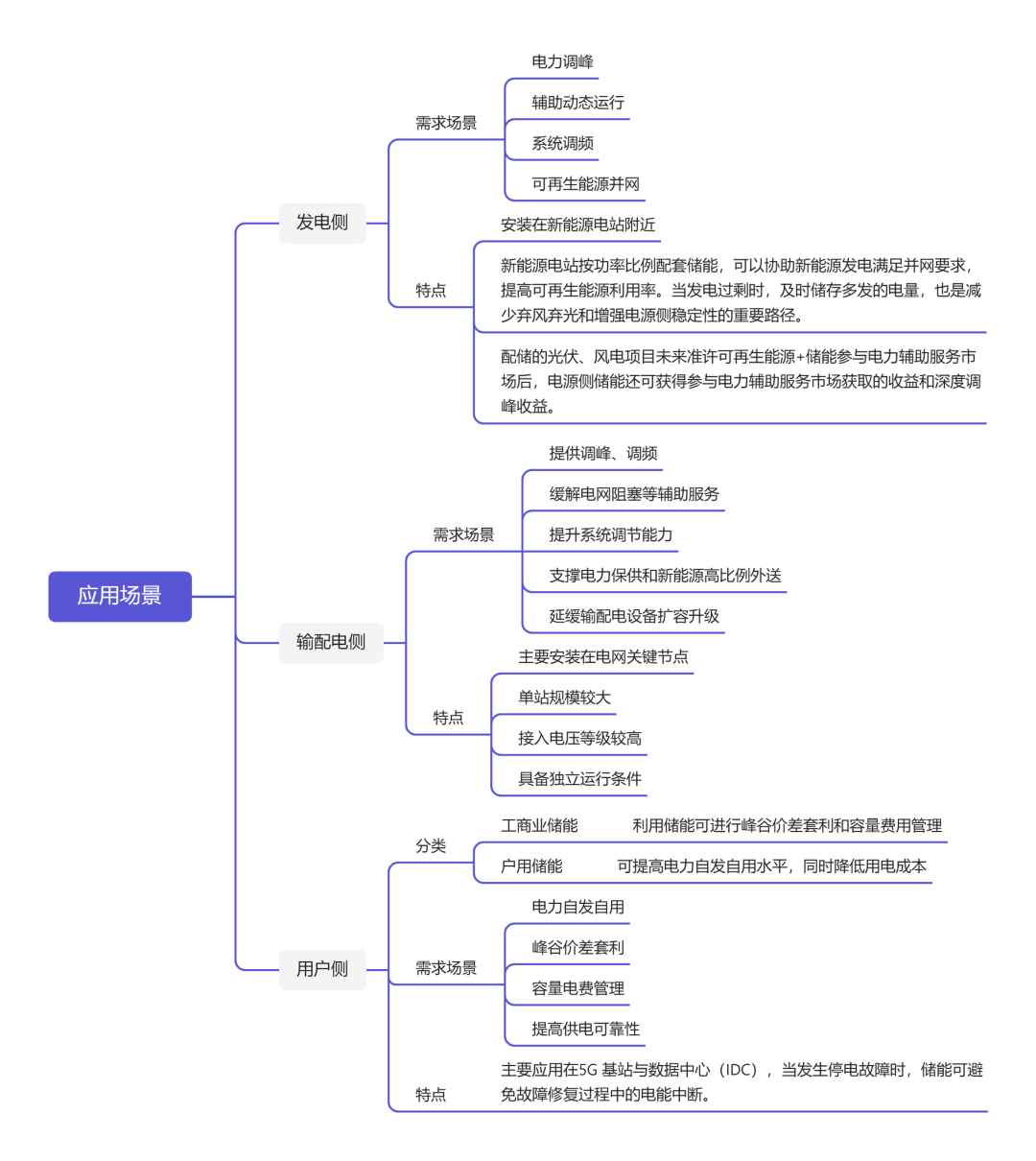

图:储能应用场景