我国电化学储能快速发展,在电力辅助服务市场应用潜力巨大。根据BNEF统计,2020年中国电化学储能新增装机2.3GWh,同比增长156%。根据CENSA统计,2020年新增投运的电化学储能项目中,电网侧储能296.4MW(37.8%),电源侧辅助服务201.5MW(25.7%)。未来随着能源结构转型,电化学储能将爆发出巨大的潜力。

电力辅助服务项目越来越多

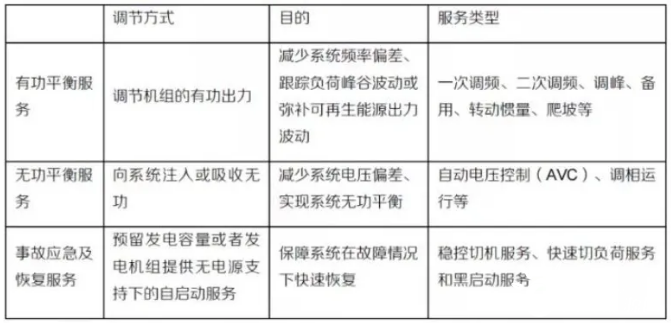

电力辅助服务是指除了正常电能生产、输送、使用外,由发电企业、电网企业和储能设施、参与市场化交易的电力用户以及聚合商、虚拟电厂等第三方提供的服务。包括的内容有:一次调频、自动发电控制(AGC)、调峰、无功调节、备用、黑启动服务等。

按照调节原理的不同,电力辅助服务可以分为三类:

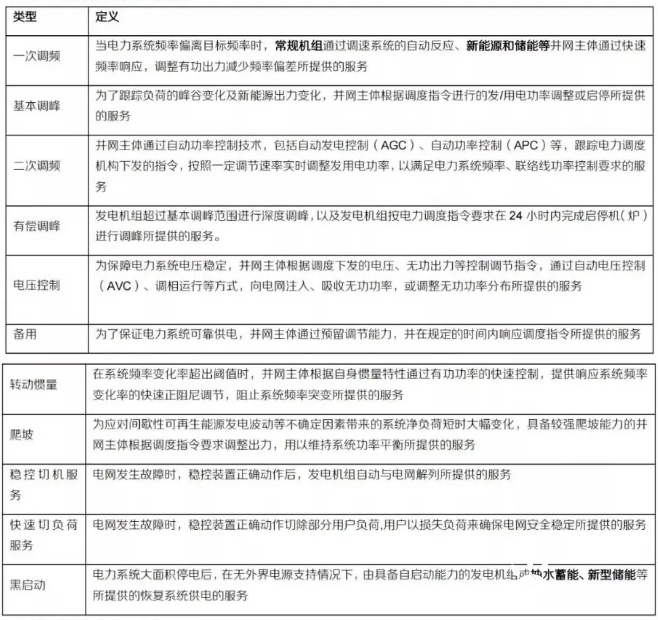

我国需求最多的是调峰和调频,它们的区别在于时间尺度不同,调频通常为几分钟,调峰通常几个小时。目前我国调峰的助力机组仍然是经过灵活性改造的火电机组。

我国电力辅助服务市场经历了无偿服务、计划补偿等阶段,市场化之后,产品类型增多,包括以下并不限于以下种类:

我国的电力辅助服务市场化已经加速。但目前市场化程度仍有不足。2019 年上半年,电力辅助服务市场补偿费用共 130.31亿元,占上网电费总额的 1.47%。

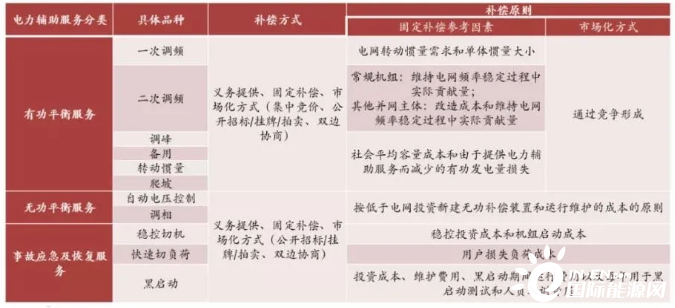

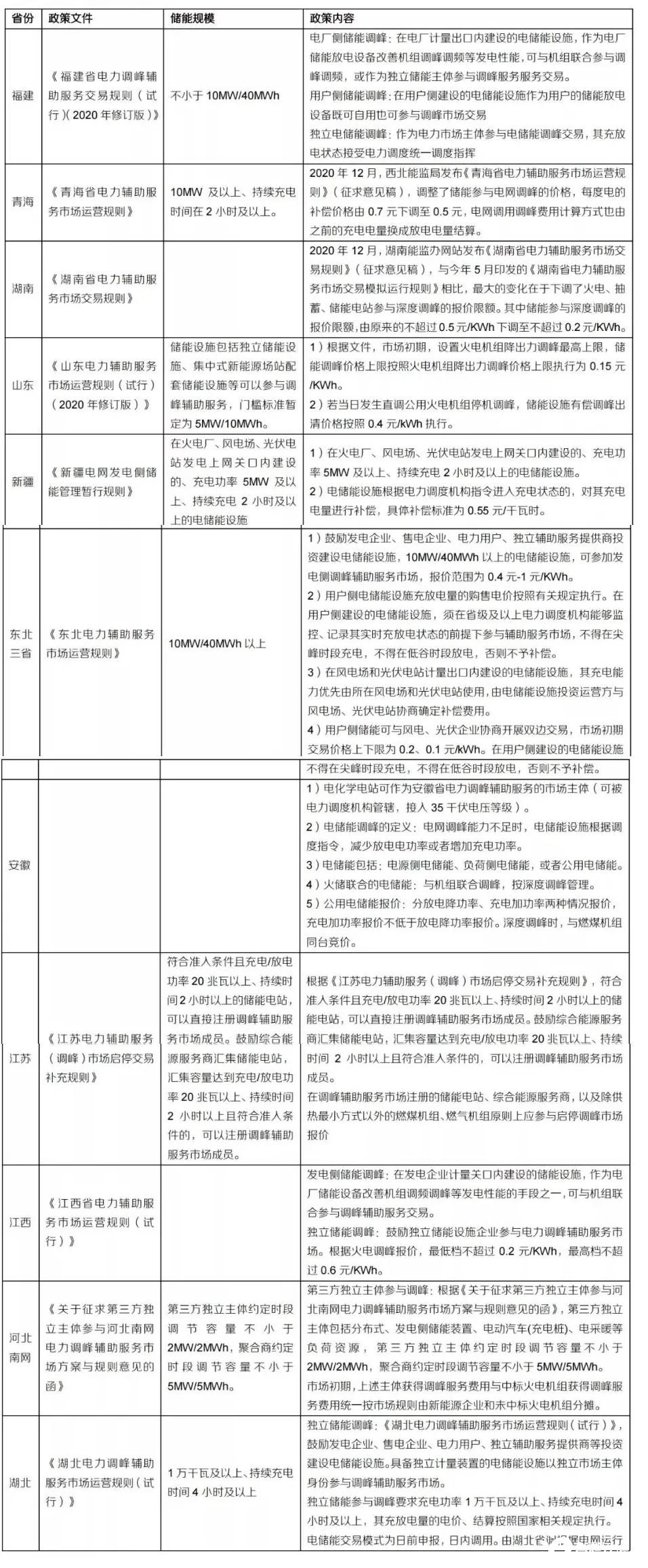

补偿机制各有不同

目前我国电力辅助服务是以省网为单位组织,各省制定相关的市场交易规则。但都是按照“补偿成本、合理收益”的原则确定补偿力度。

对调峰调频的补偿,通常基于发电量或者里程功率。

各地电力辅助服务市场交易方式也各有不同:

储能在电力辅助服务市场应用优势突出

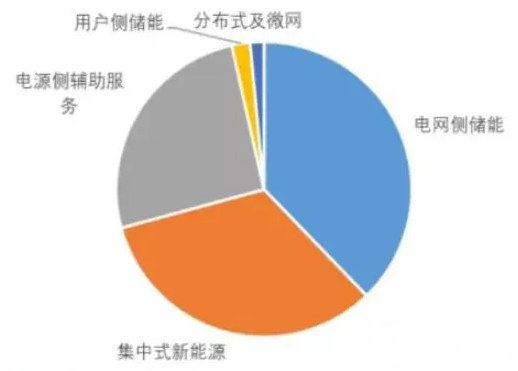

2020年我国新增投运电化学储能项目应用场景分布情况如下:

目前参于电力辅助服务的机组以火电和抽水蓄能为主,但未来有很大的空间是由电化学储能替代。

在对储能调频的政策中,规定了储能的补偿机制,目前大多数省份采用里程补偿,部分省是按照容量补偿+里程补偿的方式。

储能独立主体的市场地位已经明确,电力辅助服务市场化机制将趋向合理。

报告正文:

来源:东方证券