传统的储能方式成本高且建设周期长,而共享储能则通过整合分布式储能资源,提供一种低成本、高效率的解决方案。它不仅帮助提升新能源的消纳能力,还能优化电力系统,推动绿色低碳转型。

本文将从共享储能的定义、主要优势、产业政策、应用场景以及发展趋势等方面,全面介绍这一创新技术。

01什么是共享储能

共享储能就像是能源界的“共享充电宝”,它整合了电网、电源及用户三方的储能资源,以电网为枢纽进行优化配置,既可为电源、用户提供储能服务,也可灵活调整运营模式,实现全网共享。

储能系统:用于存储电能的设备,例如锂电池、压缩空气储能、抽水蓄能等。

共享模式:多个电力用户(如新能源发电企业、电网公司、工商业用户)通过租赁或按需分配的方式使用同一套储能系统。

电力调度:共享储能可配合电网运行,在用电高峰时放电、低谷时充电,以削峰填谷,优化电网负荷。

交易机制:用户可通过智能能源管理平台实时查看储能使用情况,并按需购买储能服务。

02主要优势

降低成本:

个人或企业无需独立投资储能系统,而是按需付费,大幅减少初始投资。共享储能提高设备利用率,降低单位成本。

提高新能源消纳:

解决风能、太阳能等可再生能源的间歇性问题,存储多余的电能,增强电网稳定性。降低因新能源波动带来的弃风、弃光现象。

优化电力系统:

通过削峰填谷,平衡电力供应和需求,降低电网压力,提高电力系统的可靠性。

促进碳中和:

共享储能有助于提高清洁能源的利用率,减少化石燃料依赖,从而减少碳排放。

03产业政策

共享储能概念最早由国网青海省电力公司于2018年提出,并在2019年通过《青海电力辅助服务市场运营规则(试行)》首次允许共享储能作为独立主体参与市场交易,成为国内首个支持共享储能市场化交易的区域电力市场。

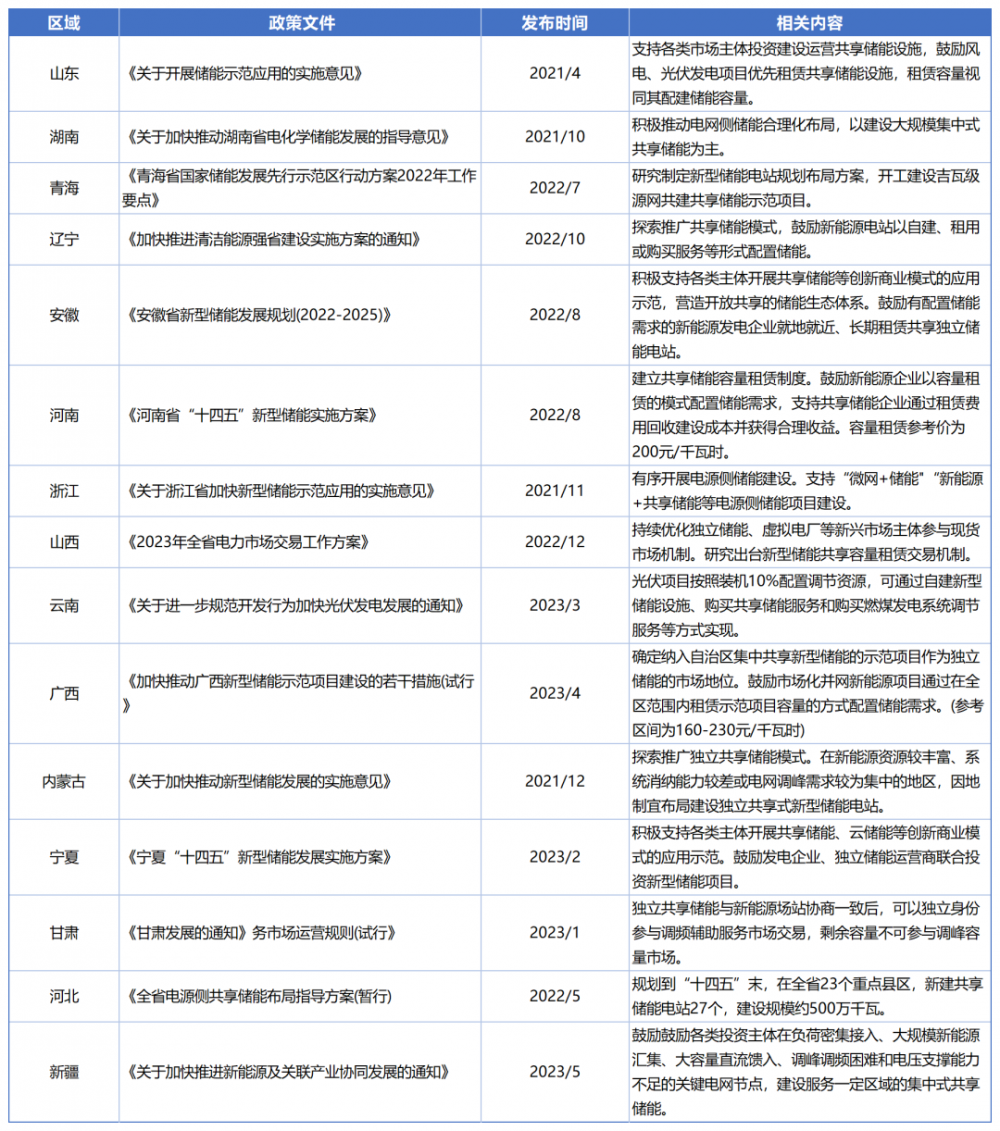

2021年,国家发改委和国家能源局发布的《关于加快推动新型储能发展的指导意见》,首次在国家层面明确提出共享储能的概念,并鼓励其作为独立市场主体参与辅助服务市场,加快市场配套机制建设。到2022年底,全国已有15个省份和地区出台相关政策,推动共享储能的广泛应用。

2023年,《能源法》修订草案明确支持储能技术发展,并将共享储能纳入电力系统的重要组成部分。《国家储能产业发展“十四五”规划》进一步强调共享储能在电力调度、负荷平衡和新能源消纳中的关键作用。

此外,国家能源局鼓励共享储能参与电力辅助服务市场,并推动各地政策落地,促进共享储能的市场化和商业化发展,为新能源发展和电力系统优化提供重要支撑。

04应用场景

新能源电站:风电、光伏电站可借助共享储能提升发电消纳能力,避免弃电。

工商业用户:企业可以使用共享储能削峰填谷,降低电费成本。

电网辅助服务:储能系统可提供调频、调峰、备用电源等服务,增强电网安全性。

社区和家庭:未来可能会发展共享储能社区,多个家庭共用一个储能站点。

集装箱储能系统

05发展趋势

政策支持:政府逐步出台鼓励储能发展的政策,如储能市场化交易、电价优惠等。

技术进步:电池储能技术(如钠离子电池、固态电池)和智能管理系统的进步将提升共享储能的经济性。

商业模式创新:储能即服务(Energy as a Service, EaaS)模式将成为趋势,企业可按需购买储能服务,而非自行建设储能设施。

根据中国化学与物理电源行业协会发布的《2024年度中国共享储能发展白皮书》,保守场景下,2024—2028年共享储能新增规模有望达60.64GW,到2030年,新增共享储能市场占比达到新增新型储能规模的85%,累计共享储能装机规模将占到累计新型储能总规模的65%左右。

共享储能的兴起正在改变传统电力系统的运行模式,未来有望成为智慧能源体系的重要组成部分。