受电力市场持续高波动、政府支持储能政策以及预期的煤电厂关闭的推动,澳大利亚可能即将迎来公用事业规模电池热潮。

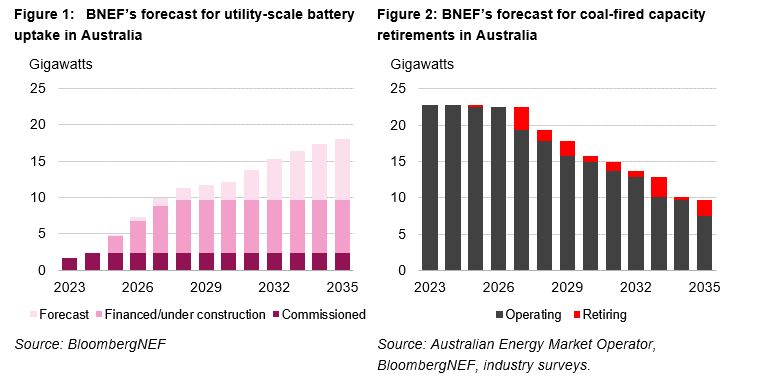

根据彭博新能源财经(BNEF)发布的最新报告,到2035年,澳大利亚公用事业规模储能装机量可能会从2024年的2.3GW增加八倍至18GW。

根据BNEF的《2025年澳大利亚储能最新观察》,到2035年,澳大利亚长期占主导地位的煤炭发电厂中将有近70%可能会退役——由于老化和面临来自低成本可再生能源的更激烈竞争带来的经济挑战,这些发电厂被迫退出市场。因此,电池储能在促进从煤炭向更清洁的替代能源有序过渡方面可能发挥关键作用。

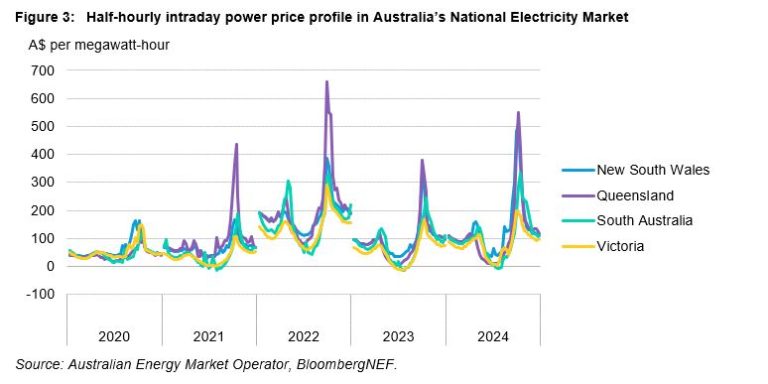

可再生能源在澳大利亚国家电力市场(NEM)中的快速崛起意味着灵活的电力容量现在比以往任何时候都更有价值。风电和太阳能发电装机(尤其是小型太阳能系统)的不断增长,在发电量充足时会压低批发电价;相反,当风能和太阳能发电量较低时,更昂贵的调峰发电厂(如煤炭和天然气发电)会增加发电量并推高现货价格。澳大利亚已经售出的小型太阳能系统足以覆盖三分之一的屋顶——采用率居世界领先地位。

因此,剧烈的电力日内波动为电池储能创造了有利可图的机会,通过在价格低时充电,在价格上涨时放电来套利批发现货价格。2024年,NEM中的公用事业规模电池通过套利获得了1.654亿澳元的收入——创历史新高,是2023年收入的三倍多。

澳大利亚现任联邦政府还试图通过其“容量投资计划”(CIS)来激励电池储能的使用。该计划是2024年至2027年期间每六个月举行的一系列招标,以确保到2030年新增23GW可再生能源容量和9GW清洁能源储能容量。该计划为成功申请者提供长期承保合同,约定收入下限和上限。到目前为止,至少有3.9GW的电池储能容量获得了澳大利亚联邦或州政府某种形式的收入承保支持。然而,“容量投资计划”CIS等政府项目的未来可能取决于即将于2025年5月举行的联邦选举的结果。