据初步调研显示来看,2020年中国动力电池市场相比2019年整体呈现出新的变化态势。

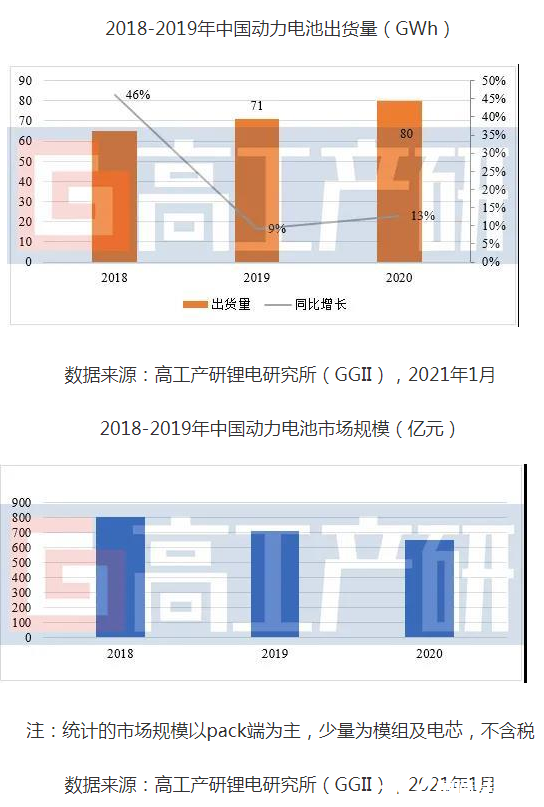

从市场规模角度来看,2020年中国动力电池出货量为80GWh,同比增长13%。在疫情影响下,2020年较2019年仍有所提升。主要原因:

1)2020年下半年国内新能源终端市场恢复超预期,加之新车型于下半年集中发布,带动了消费者购车热情,使得国内新能源汽车市场销量超过130万辆;

2)2020年欧洲新能源汽车市场超预期增长,年销量超过中国,带动国内部分头部电池企业出口规模提升。

2020年动力电池市场规模约为650亿元,同比下降8.5%,增速小于电池出货量。主要系电芯与模组成本下降导致。

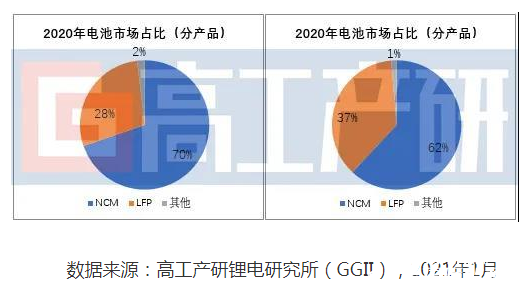

从市场出货占比及增长驱动力来看,2020年中国动力电池市场同比增幅较大的领域是磷酸铁锂电池。其占比出现大幅度提升的原因:

1)下半年中国疫情逐渐控制,市场恢复良好,带动动力电池整体市场出货回升;

2)下半年集中发布比亚迪汉、铁锂版model 3以及宏光mini EV等车型,消费者购买意愿提升,加之工信部等部委发布《关于开展新能源汽车下乡活动的通知》,直接带动A0级及以下小型车加速投放市场。鉴于成本及安全性等考虑,以上车型绝大部分采用磷酸铁锂电池,进而直接带动磷酸铁锂电池装机量与出货量提升;

3)自CTP技术以及刀片电池技术推广后,电池模组领域成本进一步下降10~15%,由于电池系统集成化提升,铁锂电池系统能量密度提升10%以上,有效提升新能源乘用车NEDC续航里程,性价比进一步提升,客户认可度提升,进而带动出货量提升;

4)三元动力电池目前仍为市场主流,绝大多数乘用车仍将需继续采用三元电池,三元动力电池未来继续在高端领域、高续航里程以及具有特殊要求的产品车型领域渗透。

2020年国家相关部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(2020.4)、《乘用车企业平均燃料消耗量与新能源汽车积分管理办法》(2020.6)、《关于开展新能源汽车下乡活动的通知》(2020.7)、《节能与新能源汽车技术路线图2.0》(2020.10)、《“十四五”规划》(2020.12)、《新能源汽车产业发展规划(2021-2035年)》(2020.12)等政策用于完善并规范新能源市场发展。GGII预测2021年动力电池市场将主要呈现出以下几方面特点:

1)政策端对新能源市场影响逐渐明确,补贴对行业的影响因子继续变小;

2)2021年国内新能源汽车产量有望达到200万辆,将带动动力电池出货超150GWh;

3)磷酸铁锂动力电池出货量预计明年市场占比将超35%;

4)全球新能源汽车产销量将超450万辆,将带动动力电池需求超280GWh;

5)单体电池以及系统的价格将进一步下降3%-5%;

6)无模组技术以及大模组(含590模组)开发应用加快,助推单车带电量提升;

7)电池产能释放速度将成限制行业放量的重要因素,头部企业市场竞争将进一步向资源环节集中。