非化石能源消费占比大幅提升是发展储能的根本原因。2020年9月22日,国家主席习近平在第七十五届联合国大会一般性辩论上向国际社会作出碳达峰、碳中和的郑重承诺。

随后,这一3060目标被纳入“十四五”规划建议,中央经济工作会议也首次将做好碳达峰、碳中和工作列为年度重点任务之一。

根据国网能源研究院发布的《中国能源电力发展展望》,我国未来要实现双碳目标,一次能源低碳化转型明显,非化石能源占一次能源比重在2025、2035、2050和2060年分别有望达到22%、40%、69%和81%。

传统电网难以满足以新能源为主体的新型电力系统调节需求,储能将成为新型电力系统中的重要支撑。多种储能措施并举将在新型电力系统的调峰、调频、供能稳定等方面扮演关键的角色。

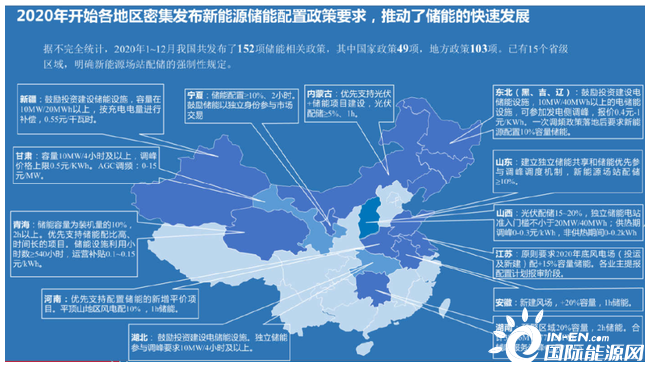

国内外多国实行了多项推动、鼓励储能发展的政策。2017-2021年受益于电价定价体系、能源结构的差异性以及政府给予适当补贴,国内外储能发展迅速。中国2021年7月提出到2025年国内装机达3000万千瓦以上,到2030年实现新型储能全面市场化发展,利好政策不断出台。

储能的空间有多大?

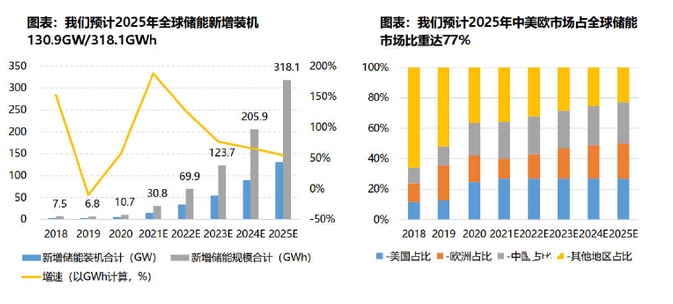

随着新能源发电占比越来越高以及储能经济性拐点到来,储能市场迎来爆发,预计到2025年全球新增储能装机达到130.9GW/318.1GWh,2021-2025年复合增速为79%,到2030年新增储能装机达到535.8GW/1575.0GWh,2021 -2030年复合增速为55%,中国、美国、欧洲将是最大增量市场。

有哪些形式的储能?

储能的方式较多,根据能量存储方式的不同,主要分为物理储能、电化学储能、电磁储能、光热储能,以及氢储等,其中物理储能在存储过程中不发生化学变化,可细分为抽水储能、压缩空气储能与飞轮储能,电化学储能根据不同的储能介质可分为铅酸电池、锂离子电池、液流电池等 6 种细分种类。目前抽水储能占据累计装机主要份额,但逐年下降。

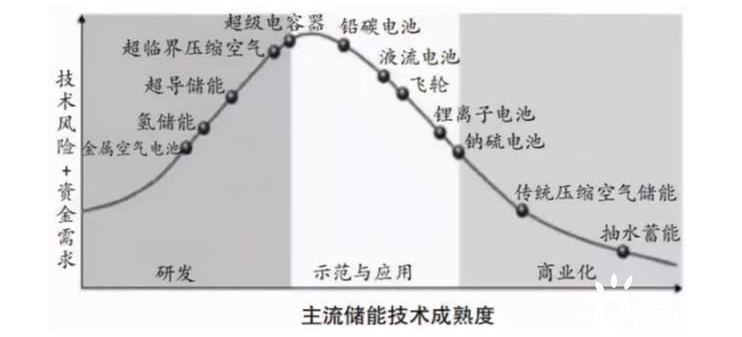

基于IEA(国际能源机构)发布的“Energy Storage Technology Roadmap”中对各类技术成熟度的分析可知,各类储能技术在成熟度方面也呈现出了不同的特点。

主流储能技术成熟度如下图所示。锂离子电池凭借自身能量密度大、功率性能高、响应速度快等优势,目前已成为应用最广泛的一种储能电池技术;

铅蓄电池是具有较长发展历史的一种化学储能技术,由于性能稳定、成本低廉,在分布式发电和微网领域有大量应用案例;

液流电池和钠硫电池由于具有储能时间长、容量大、循环周期长等优势,目前已经成为先进大容量电化学储能技术的代表,备受大规模可再生能源并网示范项目的青睐;

超级电容和高速飞轮储能已在轨道交通、制动能量回收等非电力系统领域中得到成熟应用,在电力系统中通常会与能量型储能技术配合应用,以充分发挥其功率性能优势;

抽水蓄能和传统压缩空气储能技术相对成熟,适合百兆瓦及以上规模的储能应用,并已实现商业化应用;超导储能技术在电力系统中的应用还不成熟,距离规模化应用仍需要一定的时间。

储能的应用场景

储能应用场景丰富,在新型电力系统中的应用前景广阔,具体应用领域可分为发电侧、电网侧和用户侧三大类以及多种子场景:

1)发电侧: 火储联合调频,稳定输出功率;新能源发电配储,平抑出力波动,提高消纳等;

2)电网侧: 调峰、二次调频、冷备用、黑启动等;

3)用户侧: 峰谷套利、需量管理、动态扩容,用户主要分为家庭、工业、商业、市政等;

4)微电网: 主要为离主电网络较远的无电、弱电地区,需要自建电网,可采用可再生能源与储能作为解决方案;

5)分布式离网: 4G/5G 基站供电、风景区驿站供电、森林监控站供电、油田采油站供电、高速加油站供电等。

储能的发展现状

目前全球的储能方式占比来看,抽水蓄能依然是一家独大,占比超过了 90%,而占比第二大的是电化学储能,约占4%左右,而在电化学储能中占比最大的是锂离子电池储能,约占80%左右。

值得一提的是,我国的抽水蓄能技术将迎来较快的发展。2021年9月,国家能源局发布《抽水蓄能中长期发展规划(2021-2035年)》,按照能核尽核、能开尽开的原则,在重点实施项目库内核准建设抽水蓄能电站。

1、规划到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;

2、2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右,推动抽水蓄能进入快速发展阶段。因此,抽水蓄能作为电源电网侧的大容量电能调配的重要补充,其建设节奏有望自“十四五”期间起迎来集中释放,直接利好主站设备和电站系统供应商。

电化学储能正在逐渐成为新增主流,锂电池响应快、寿命长、适应场景多,优势凸显。由于电化学储能的使用场景更多,受地理环境等外部因素影响较小。

2017-2020年电化学储能占全球新增储能装机比例分别为17%/66%/80%/51%,占中国新增储能装机比例分别为3%/28%/58%/46%;前三年呈现逐年上升趋势。

2020年有所下降,原因为2020年有新增的抽水蓄能投入使用,一座抽水蓄能电站容量大,对当年电化学储能装机占比产生较大影响。电化学储能逐渐成为新增储能项目中的主流技术,预计2021年将继续保持增长趋势。

电化学储能中,锂电储能由于能量/功率密度更高、使用与循环寿命更长、响应时间更快、适应场景多等优势,2020年全球/中国锂电储能占新增电化学储能 96%/92%,而20203Q 新增规划/在建电化学储能项目几乎全部应用锂电池。预计锂电池储能技术将成为未来主流储能技术。

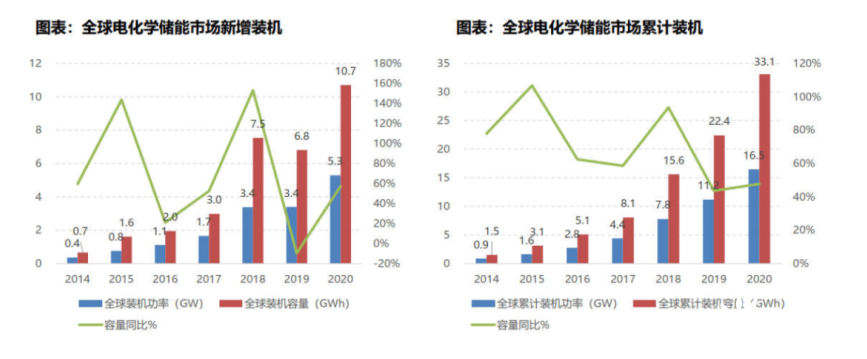

全球电化学储能装机持续增长,累计达16.5GW/33.1GWh:2020年全球新增电化学储能5.3GW/10.7GWh,同比+57%,主要得益于中国(新增1.2GW/2.3GWh,同比+168%)和美国(新增1.1GW/2.6GWh,同比+207%)储能市场的迸发。截至2020年底全球已投运电化学储能累计装机16.5GW/33.1GWh,同比+57%,占光伏累计装机的2.3%。

分国家来看,2020年新增电化学储能装机中国(新增1.2GW/2.3GWh,同比+168%)跃居首位,欧洲(新增1.2GW/1.9GWh,同比+19%)、美国(新增1.1GW/2.6GWh,同比+207%)分列全球第二、第三,合计装机达3.5GW/6.8GWh,同比+107%,占全球新增的63%。另外,韩国新增0.85GW/2.24GWh,同比+30%,日本新增0.55GW/0.98GWh,同比+36%,居全球第四、第五。

海外的储能发展现状

美国市场,过去十年,加州贡献54%储能装机,45%储能用于表前能量时移;过去五年家庭储能规模迅速增长。BNEF数据,2010-2020年全美电化学储能累计装机约2.8GW,加州、PJM和德州位列装机前三,分别占比54%、14%和10%。从功能看,能量转移和辅助服务是美国主要的储能场景,累计装机占比分别为45%和27%;但过去五年表后家庭储能需求兴起,2015-2020年CAGR达到227%。

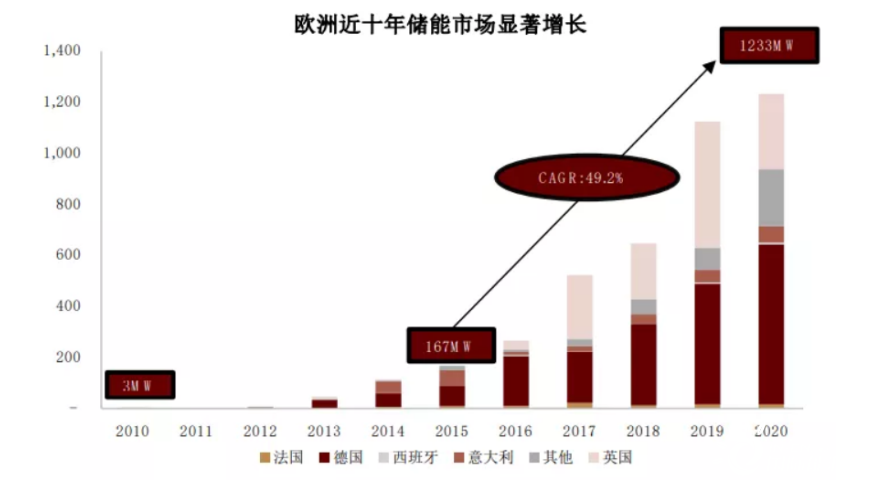

2010年以来,欧洲市场安装数量和装机容量均在高速增长, 2011年欧洲新增装机容量仅为2MW,截至2020年底累计装机容量4.14GW,2016-2020 CAGR达49.2%。

2010-2020年德国贡献48%储能装机,40%项目用于家用储能。细分功能场景,家用储能、能量时移、辅助服务是主要应用场景,累计装机占比分别为40%、25%和25%。从地区来看,德国和英国是欧洲储能市场领先者,累计装机占比分别为48%和32%。

为什么海外的储能技术发展较快?引用中金电新团队的观点,有三个要素起到关键的支撑,分别是电力市场机制、政策以及经济性:

1)电力市场机制:海外具备较成熟的电力现货市场和辅助服务市场,多元化的电力品种为储能提供收益支撑;

2)政策:海外政策支持可再生能源发电是储能发展的底层逻辑,同时通过补贴、允许储能参与电力市场交易等激发配储需求;

3)经济性:在高收益、政策补贴和储能成本下降的驱动下,海外储能项目已具备较高的经济性。分区域看,美国、日本、韩国、欧洲和澳洲是主要储能市场,其中美国表前/表后市场发展比较均衡、在可再生能源目标以及持续补贴下有望延续高增长;日本、欧洲、澳洲聚焦户用储能、Fit退坡有望驱动户用储能需求持续市场;韩国在RPS目标及RECs政策激励表前市场有望保持较高增速。

总 结

储能是新能源发展的必经之路,未来的成长空间巨大,未来5年的年均复合增速可能达到70%+,未来10年的年均复合增速可能达到50%+,是一条不可多得的超级成长赛道。储能的形式多种多样,电化学储能有望成为其中最为看好的技术路线之一。海外的储能发展比国内要更加成熟,国内储能在探索中前进,有望在未来迎来更加快速的发展。