动力电池产品性能提升的需要和降成本需求迫切,带动相关锂电辅材市场需求大幅增长,同时助推新技术、新工艺、新材料加速产业化。

2021年12月21-23日,2021高工锂电年会在深圳前海华侨城JW万豪酒店拉开帷幕,此次年会主题为“新周期 大时代”。

会上,高工产研锂电研究所(GGII)发布了《钠电池、新材料、辅材行业大数据》。

钠离子电池

双碳目标驱动,锂离子电池需求迎来规模爆发期。但中国锂资源80%依赖进口,规模需求下锂资源紧缺问题日益凸显,存在卡脖子风险。未来,锂资源已经不足以同时支撑新能源汽车,消费类市场和储能市场的发展。

钠离子电池与锂离子电池原理相同、工艺类似、设备兼容,兼具低成本、倍率性能好、长寿命和高安全性能。

不过,钠离子电池也存在能量密度低、电压平台低、回收价值低等缺点,难以满足电动汽车对动力电池高能量密度的要求。

业内预计,未来钠离子电池将有望逐步取代铅酸电池,与锂离子电池形成互补,降低动力电池行业对境外锂资源的依赖。

在此情况之下,随着钠离子电池技术的不断发展,钠离子电池有望在对能量密度要求没有那么高的场景找到适合的发展机会。例如在启停电池、电动两轮车、三轮车、低速车、A00级微型车、基站备电以及电力储能等领域替代铅酸电池和锂电池,进而带动钠离子电池市场空间增长。

目前,钠离子电池已经吸引了包括宁德时代、中科海钠、欣旺达、鹏辉能源、钠创新能源等电池企业入局,包括容百科技、格林美等材料企业也展开钠离子电池正极材料的研发和产业化探索,助推钠离子电池产业化进程。

新材料

动力电池能量密度提升和降成本的需要,电池企业对锂电材料企业在产品性能上提出更高的要求,助推锂电新材料、新工艺加速产业化。

其中,超高镍三元、四元材料、磷酸锰铁锂三种正极材料在目前实现了百吨级或千吨级的月出货,预计在2022-2023年有望在动力电池领域大规模量产应用。

其中磷酸锰铁锂作为磷酸铁锂材料的升级产品,在低温性能和能量密度以及循环性能方面得到提升,目前已经在电动两轮车市场应用,配合补锂技术有望2022年在电动汽车领域实现大规模应用。

硅基负极材料主要受电动工具市场需求增长带动,在2021年月出货突破千吨,未来有望在高比能圆柱电池领域实现大规模产业化,成本进一步下降后有望在动力和小动力市场大规模应用。

为进一步满足下游市场需求和降低成本,锂电材料领域的生产工艺也发生了一些变化。

例如,正极材料企业为扩充产能规模和提升生产效率,生产设备正向大型化方向发展,整体迈向大化工生产思维,生产设备一体化、大型化是趋势。

负极材料企业为降低制造成本也在对生产工艺和设备进行优化升级,例如导入石墨化连续式炉工艺;隔膜在线涂覆已经在一线隔膜企业中实现配套应用,有望成为大厂配套主流,加深头部隔膜企业和电池企业的绑定合作。

匀浆材料

2021年中国正极材料出货量同比大幅增长,带动PVDF、NMP、导电浆料等相关辅材出货量市场需求大幅增长。

受动力电池出货量大幅增长和产能扩充需求拉动影响,上述锂电辅材在2021年都出现供不应求,价格大幅上涨。

这一轮PVDF缺货涨价背后的驱动因素是供需错配,PVDF扩产周期约2年,严重滞后于锂电池需求增长速度,加之原材料R142b受销售配额限制,导致PVDF新增产能释放缓慢,预计2022年上半年仍将维持供应紧张态势,有望在下半年达到供需平衡。

目前,国内锂电PVDF市场由阿科玛、索尔维、吴羽、大金等外企主导,国内具备锂电PVDF企业较少。不过在市场需求增长带动下,本土PVDF企业正在加快产能建设和产品验证导入,国产PVDF有望崛起。

2021年,由于动力电池出货大幅增长叠加电池企业大规模扩产,对NMP增量需求巨大,但BDO 原材料又供应不足,导致NMP供不应求。

在此情况之下,NMP企业正在加快产能扩充,并向下游延伸实现一体化布局,进一步提升企业竞争力。

此外,导电剂市场需求也在快速增长,预计未来5年仍保持高增长态势。同时受益于能量密度提升需求,新型导电浆料正在加快对传统导电剂的替代,碳纳米管(CNT)的应用范围和比例正不断扩大。

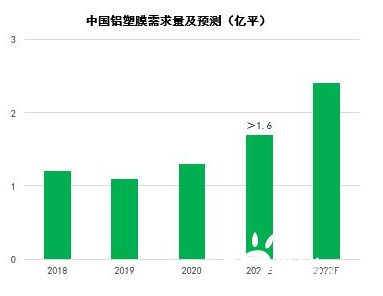

铝塑膜

作为目前国内尚未完全实现国产替代的关键辅材之一,铝塑膜的市场需求也呈现增长趋势,但增量较其它材料相比较小。

此前,铝塑膜出货量主要集中在数码电池领域,不过随着软包动力电池出货提升,动力电池成为拉动铝塑膜出货增长的主要动力。

在国产替代方面,随着近年来国产铝塑膜在产品外观、冲深成型、耐电解液、阻水性等综合性能上不断提升,国产铝塑膜在数码电池市场的市场占比持续提升,实现大规模替代进口产品,如电子烟领域已接近100%替代。

随着产品性能进一步提升,国产铝塑膜在动力领域已经实现规模出货,国内软包动力电池企业对国产铝塑膜的接受态度更开放更积极,给国产铝塑膜在动力市场替代进口提供了机会。