最近把特斯拉的2021 Q4电话会仔细听了下,看看2022年会发生什么。现在可以提炼和推演出来下面这些信息——

1)2022年不会有新车。也就是说低成本的2.5万美金车型(Model Q)预期将在2023年上市,可能目前这个阶段的重点是在四个基地布置产能。

2)4680电池已经囤积了一部分,搭载4680电池的车型会在2022年Q1上市。从目前来看,把德州工厂的4680电池车型首先推出来,而柏林工厂继续使用2170电池,两种电池车型会在2022年同步进行,随着特斯拉自产和供应商的供应,2022年将会成为一个很重要的转折点。

3)芯片的限制对于特斯拉这样能够灵活转换、而且在芯片供应商那里有极高优先权的玩家来所,也奖是一个挑战(主要是2022年有50%的增加需求),因此对于汽车行业来说, 2022年在恢复产量增速方面,芯片还会是一个大的瓶颈。

Part 1:特斯拉的业务增速

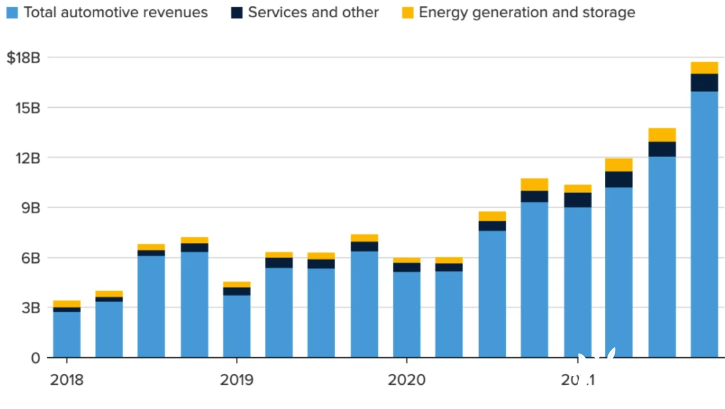

从下图来看,特斯拉在2021年实现了收入的高速增长,环比一路高走上去的(对应的生产量为18万、20.6万、23.7万和30.5万)。

2022年官方给出的数字是50%以上的增长,如果按照生产来分配,Q1开始,德州和柏林逐步交付;在Q2和Q3拉产能,预计特斯拉在2022年的交付和收入也会和2021年相同——是一个逐步拉高的走势。换句话来说,特斯拉的收入在2018-2020年相对平缓之后,2021-2023这三年可能会有一波大幅度的拉升。

图2 特斯拉2018-2021年收入情况

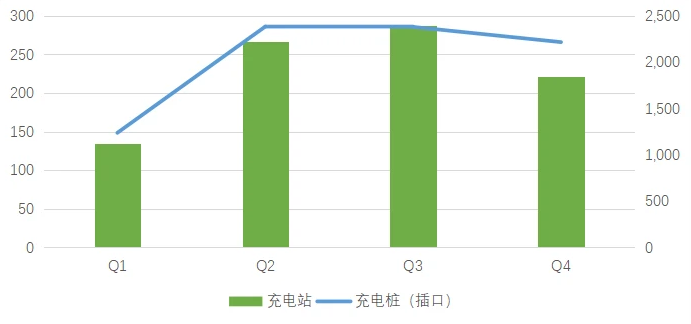

我个人对充电设施是存在一些疑问的。从数据来看,特斯拉2021年建站912个,新增8221跟充电桩,目前建站3476个,总计31498根充电桩。这35%的增速和93万(增速70%)的全球新增量是不匹配的。而且2021年还是特斯拉将充电设施开放的一个时间点,从目前来看,全球快充的有效区域(有足够的配电负荷,用户愿意高频度去使用)可能是有限的,特别是中国的一线城市。

图3 特斯拉2021年超充站(桩)在全球的情况

Part 2:储能和电池

在特斯拉的小业务里面,有储能这块的快速增长,围绕Power Pack和Mega Pack,特斯拉给出的指引是200-300%的增长。这块由之前的18650电池切换到磷酸铁锂电池(这次电话会也是明确了不会使用4680电池来做),供应商层面有了很大的保证。

图4 2021年4GWh的需求,到2022年最高预测到12GWh

而目前来看,4680应该是一个基础性的平台,会持续精益生产成本和效率提升,实现规划的电芯成本目标,而化学体系上来看,这是第一次明确看到不会使用磷酸铁锂。

结合之前日经亚洲报道,松下已批准在日本和歌山工厂投资800亿日元(7.05亿美元),为特斯拉生产4680电池,这个10GWh的2023年的产能,显然是其中一部分。

备注:从目前来看,松下会在日本和美国两地一起来供应,否则松下在特斯拉体系下的占比会进一步下滑。

所以我们梳理一下4680电池的供应情况——

柏林:第一批LG2170电池、切换到特斯拉柏林工厂自产4680,而LG的4680作为组合使用;

德州:第一批4680特斯拉自产电池,加入松下日本和美国投资的4680产能,后续也会考虑LG在美国增加的产能。

小结:

从目前来看,2022年汽车芯片对汽车企业的供应限制,还是会大于电池的产能限制。2022年,不管是特斯拉还是中国的新能源汽车,从Q1到Q4都会出现一个前低后高的态势。